撰文者:KT Huang

Intel 曾是半導體業的霸主,但面臨各種挑戰,Intel 的地位開始動搖。以市值來看,Intel 在半導體業是第 8 名,落後於競爭對手 ARM、AMD、Nvidia 等公司,也不如晶圓代工的台積電,甚至比半導體設備商 ASML 還低。半導體業市值前八名的公司當中,也只有 Intel 的本益比在 10 以下,可見市場有多不看好。

桌機 CPU 被 AMD 趕上,智慧型手機與平板輸給 ARM,在無線通訊晶片領域敗給高通與聯發科。為了扭轉局勢,Intel 推出 IDM 2.0,將公司的未來放在車用、Iot、伺服器、AI 等新應用。近期幾則新聞出現後,終於讓 IDM 2.0 的藍圖,漸漸變得明朗。

Intel 的挑戰

Intel 主要產品是 X86 架構的 CPU,這讓 Intel 長期占據 PC 市場 50% 以上及伺服器 90% 以上的市佔率。但搭配台積電的先進製程,使得 AMD 的 CPU 在 2021Q1 取得 50.2% 的市佔率,打敗 Intel。

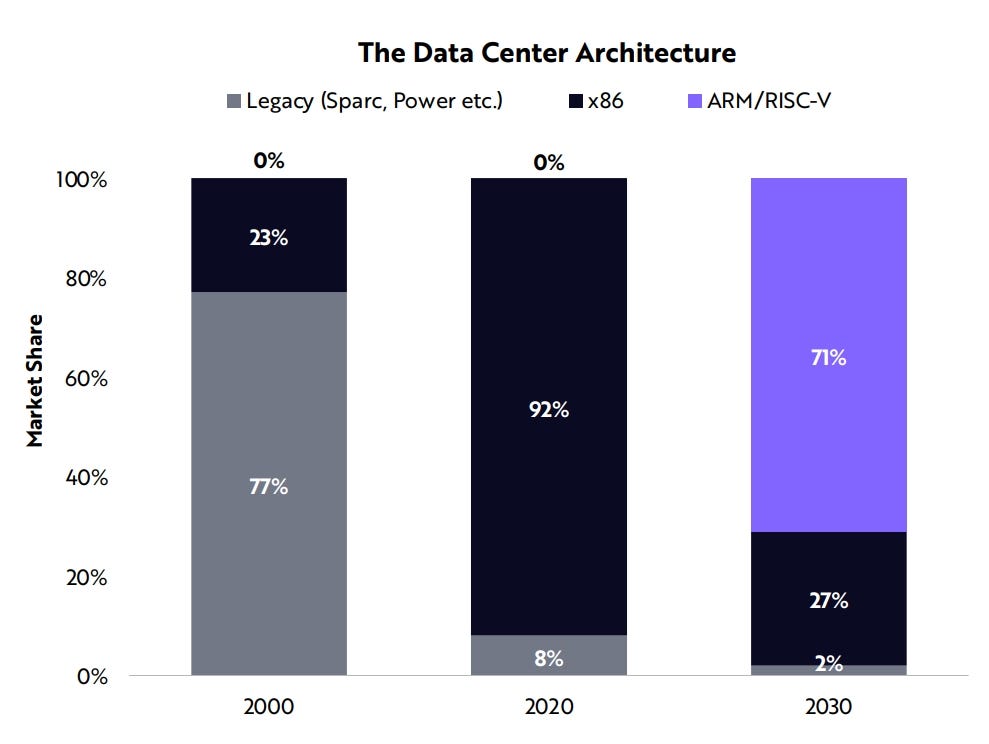

另一方面,原先 Intel 大客戶如蘋果、Amazon、Google 等公司紛紛採用 ARM 架構或 RISC-V 架構,開始自製晶片。ARK 的 Catherine Wood 在 2021 年 Big ideas 預測 2030 年,ARM/RICS-V 將佔據伺服器 SoC 7 成以上市占率。

Catherine Wood 的預測不一定準確,但某種程度上代表市場有這樣的觀點。也表示 X86 架構面臨很大的挑戰,使得 Intel 的未來蒙上一層陰影。

X86、ARM、RISC-V 三大架構

IC 有三大架構,X86、ARM 與 RISC-V。擁有 X86 授權的只有 Intel 跟 AMD,在桌機、NB、伺服器等領域,Intel 幾乎是佔有絕對優勢。ARM 的低耗電特性,使得 ARM 架構在手機、平板等應用,擁有 90% 以上市佔率的絕對優勢。但 X86 是封閉架構,而 ARM 的授權金較高,因此開放性架構的 RISC-V,讓開發者可以靈活且迅速的設計,並製造出低成本的 IC,使得 RISC-V 在穿戴裝置、IoT 等應用機會大增。

但這只是相對的概念,每個架構都可以基於應用與需求,重新設計合適的 IC。例如亞馬遜採用 ARM 架構,開發自有伺服器晶片。而 RISC-V 架構的產品,也被應用於 Google、Intel 等公司的雲端伺服器當中。

PC 時代叱吒風雲的 Intel,少了手機、平板等應用,在半導體業的影響力便開始倒退。如果真如 ARK 預測,伺服器晶片大幅採用 ARM 或 RISC-V 架構,那麼只有 X86 的 Intel 就會變成一個普通的 IC 設計公司。

AMD 新架構與 ARM 的強力挑戰

從 2017 年起,AMD 的 Zen、Zen+、Zen 2 系列的微處理器,在效能上都與 Intel IC 不相上下。Intel 價格比較高,再加上 Intel 先進製程 10nm、7nm 等良率不如預期,導致缺貨。使得 AMD 市佔率逐年上升。

ARM 架構的優點是省電,而且 ARM 不生產 IC,而是授權給客戶自行設計、生產。當 ARM 架構成熟,運算能力也越來越強大,有能力的科技公司如亞馬遜、蘋果等公司,便開始自行設計 IC。例如亞馬遜的 Graviton、Graviton 2,蘋果的 M1 等。

先進製程遇到瓶頸,加上 AMD、ARM/RISC-V 的強力挑戰,IDM 2.0 便是 Intel 的解方。但在真正看清楚意圖前,還要先對 IC 的產業鏈有點概念。

IDM、Fabless 與 Foundry 的競爭關係

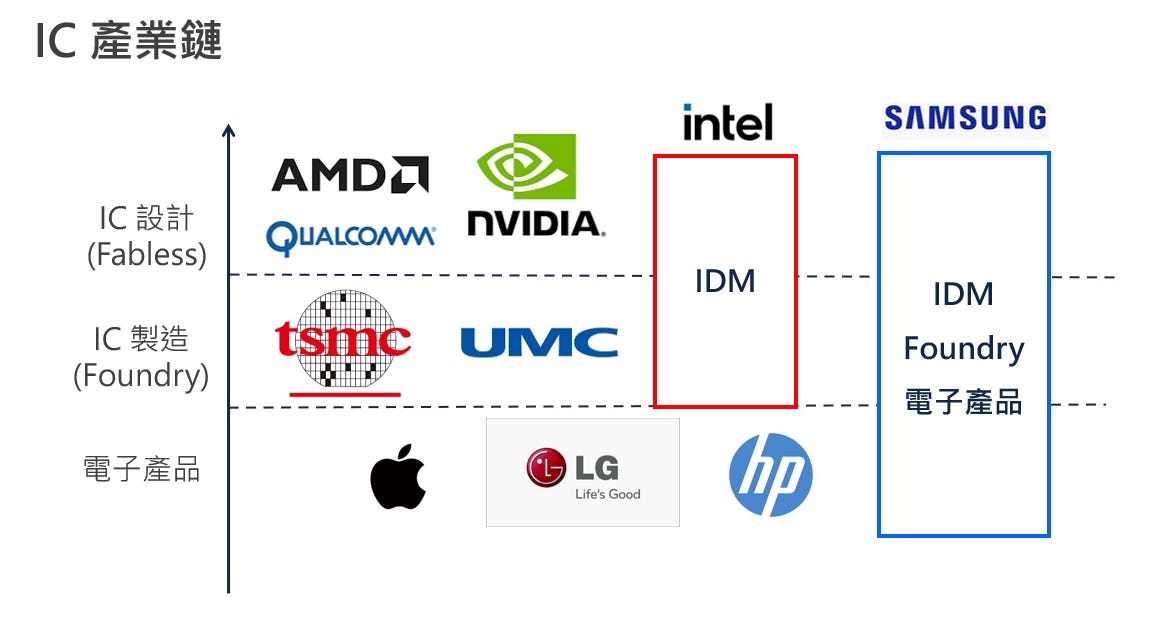

IC 必須先設計、製造之後,才能販售給蘋果、三星、HP 等電子產品公司。因此 IC 產業可分成三種商業模式,分別是 IDM(垂直整合製造)、Fabless(無廠半導體公司) 與 Foundry(晶圓代工)。

IDM 就是包辦設計、製造以及銷售的工作,例如 Intel、TI、NXP 等公司。而 Fabless 只做 IC 設計,委託 Foundry 生產製造。例如AMD、高通、Nvidia、聯發科等公司,就屬於 Fabless,而 Foundry 則是台積電、聯電、格羅方德等公司。

三星則是另外一間比較獨特的公司,同時擁有設計、製造與消費性電子產品。因此如果看到新聞說 Intel、三星與台積電的比較,實際上這三間公司的商業模式完全不同,要看比較的是什麼,才有意義。

IDM 2.0 的意義 — TAM 最大化

總結剛才的討論,擋在 Intel 前面的有三件事情:

- ARM 架構授權客戶設計,委外生產

- AMD X86 架構,委外生產

- RISC-V 開源架構,由客戶自行設計,委外生產

既然 ARM 架構與 RISC-V 架構的崛起無法改變,Intel 該做的就是在先進製程趕上台積電,新增晶圓代工業務,加入 RISC-V 陣營,並考慮授權 X86 架構。

1. 先進製程趕上台積電,降低 AMD 的影響力

在先進製程趕上台積電,就表示 Intel 的 7nm、3nm、2nm IC 可以順利出貨,避免因為良率或品質問題導致缺料。只要不缺料,Intel 的品牌就是銷量的保證。

2. 新增晶圓代工業務,擴大產品線與客戶基礎

Intel 的晶圓代工業務,則是希望在 Intel 自有 IC 外,賺取更多營收。買下高塔半導體,買下專業人力與工廠,也許可以幫助改善 Intel 自有工廠的問題。為了同樣的理由,日後 Intel 買下其他的晶圓廠,也不必感到意外。

高塔半導體全球市佔率雖然只有 1%,但在以色列、日本與美國都有工廠,符合歐美公司減少供應鏈集中於亞洲的策略。此外高塔半導體的 RF、CMOS、PMIC,廣泛使用於智慧型手機、車用及工業用產品,則增加 Intel 產品線廣度及客戶基礎,

除此之外,車用的安規、可靠性以及工廠的要求都不同於其他產品,因此 Intel 也在晶圓代工事業部成立車用部門,服務車用客戶。

3. 加入 RISC-V 陣營,協助多架構設計

RISC-V 是開放性架構,Intel 沒理由不加入。因此 Intel 加入 RISC-V 社群,並投入 10 億美金生態系,協助設計支援 X86、ARM 與 RISC-V 多架構的 IC。既然由 Intel 協助設計,由 Intel 生產也是很正常的事情。

4. 授權 X86 架構設計

ARM 透過授權,吸引亞馬遜、蘋果等客戶自行設計 IC。Intel 也透露可能授權 X86 架構,讓第三方業者自製 IC,擴大 X86 硬體應用層面,同時也能增加 Intel 晶圓代工的營收。

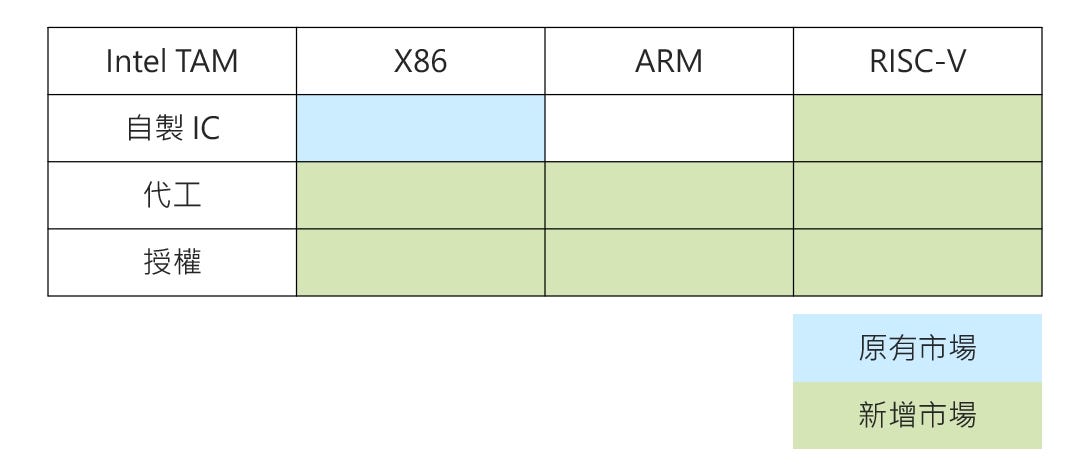

IDM 2.0 — TAM 最大化

透過以上幾個策略,IDM 2.0 目的在於讓 Intel 鞏固原有市場,新增潛在市場。潛在市場(TAM),擴展到橫跨 X86、ARM 與 RISC-V 三種架構,並涵蓋自製、代工及授權等三種商業模式的。這是一個非常明確的產品策略,擴大潛在市場。相較於先前各種 IDM 2.0 的解釋,近期的發展越來越具體,也讓人能夠想像未來的可能性。

當然,市場是個無限賽局,Intel 的規劃不一定會成功,AMD、Nvidia、ARM 等公司也各有各的盤算。但 Intel 能放下龍頭的身段,做出這樣的規劃,是一件讓人佩服的事情,也讓 IC 產業增添許多看頭。

關於 KT

科技人,帶著研發精神的商業開發者。歷任面板業產品經理、新創公司產品總監、台達電產品規劃。現為中國上市公司海外市場總監及多家公司策略顧問。擅長海外市場拓展,結合商業模式,分析科技業走勢。我長期在科技業工作,關注科技趨勢,也喜歡研究各種商業行為。KT 是我的英文名字,同時也是 Key Technology 的意思。我期許自己選出有興趣,有靈感的新聞與議題,提出我的看法。後續每周固定出刊,分享我的觀察與心得。如果你對這類的議題有興趣,歡迎關注我的文章。