- 時間:2020年05月

- 成員:

- 北05組: Sofia、Mia、Ian、Brandon、Justin、Jessie、Arthur

- 北12組: Tian、Min、Sunny、Lynn、Chiapin、Caitlin

一、迪士尼背景

共有四大事業體,分別為迪士尼傳媒網(Media Network)、迪士尼樂園、體驗與產品(Park, Experience and Product)、迪士尼影視娛樂(Studio Entertainment)、迪士尼消費產品與互動媒體(Direnct-to-Customer and international)。

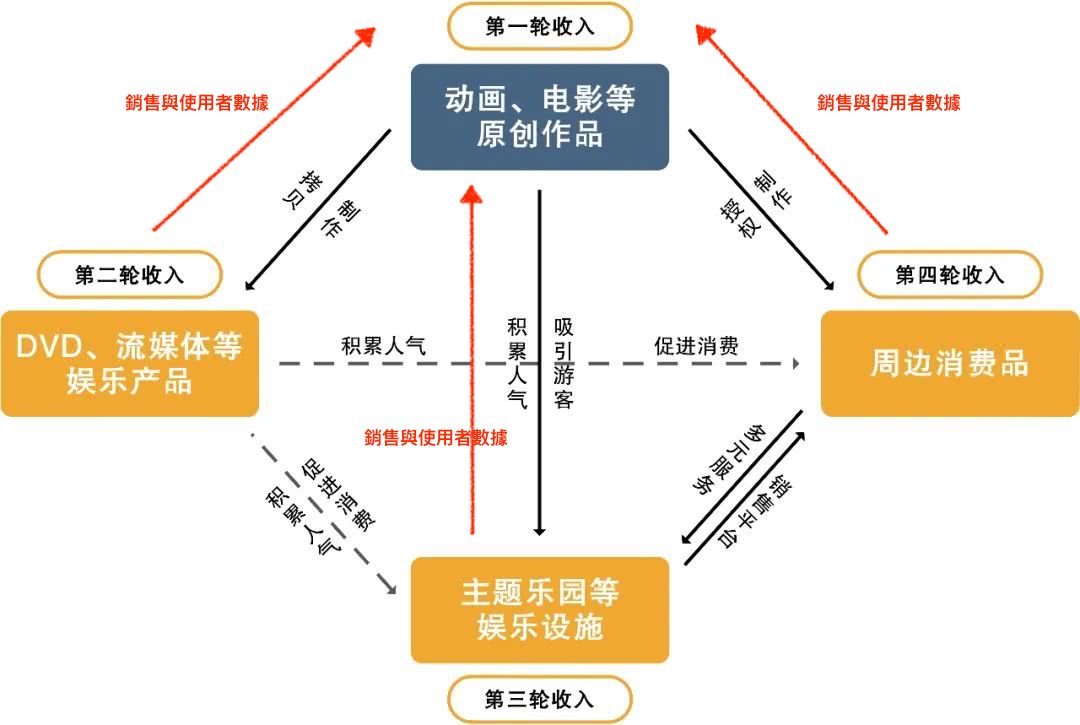

由下圖可看出來,商業模式以IP在影視娛樂的播放為出發點,無論以電影、動畫等形式呈現都是觸及消費者觀感的首要媒介(第一輪收入)。當消費者觀看這些作品而產生出的喜愛,成為後續的IP效應,讓DVD、傳統媒體、周邊消費品如公仔等等相繼賣出(第二、四輪收入)觸及更多使用者後,為了延續消費者的喜愛,與體驗更真實的IP,將這些轉換為主題樂園的設施體驗(第三輪收入),而這些設施同時間又可以再度帶動周邊消費品的販賣(第四輪收入)。

以下圖另外角度可以看出來,第一二個影視製作與影視發行的營運活動主要是Studio Entertainment、Media Network,打造IP的主要來源。其次是第三個休閒娛樂即為Park, Exeperience and Product的第三輪入。再來是消費品開發、互動媒體是從前面延伸出的後續消費,算入Direct-to-Customer and international。

以過去三年的資料顯示無論以營業額或收益分析,傳播媒體網、樂園服務是迪士尼集團的主要營業活動來源。但若以變化趨勢來分析,可觀察到樂園服務的利潤稍為下滑,而代表串流平台的消費與互動媒體事業體營收雖然大幅上升,但仍呈現虧損的趨勢。

1.1 迪士尼樂園 (Park, Experience and Product)

| 面向 | 樂園與度假村 | 消費性產品 |

| 產品 | 上海、東京、美國佛州、美國加州、巴黎、香港。除此之外也涵蓋郵輪體驗以及中國的英語教學服務 | 衣服、玩偶、飾品至廚具等各式實體載體的銷售,其包含以下幾個品牌 Disney-, Marvel-, Pixar- and Lucasfilm- |

| 客群 | 家庭出遊、校外教學、情侶 | 喜愛迪士尼周邊商品的終端客戶、透過迪士尼相關 IP 授權以加值自家商品的廠商 |

| 通路 | 六大樂園、土地設施與郵輪 | 網路平台、實體店家、直營店面等 |

| 價格 | 門票、商品與食物、授權 | 授權、銷售 |

| 人力 | 20萬的員工約50%為此事業體。 | |

| 方法 | 固定每年會活化1/3的遊樂設施,並且更換大型活動與主題。 | 藉有電影娛樂扶植的IP,帶動消費性產品的銷售。 |

1.2 迪士尼傳媒網 (Media Network)

分為Walt Disney Television和ESPN兩大集團,Media Network近三年營業額貢獻雖逐年下降,但淨利連續三年皆維持全公司營收占比44%以上的高水準,是集團中利潤最高的事業體,在BCG矩陣中扮演著金牛的角色,主要營收來源為會員費(54%)、廣告費(28%)、授權金(16%)。

| 面向 | Walt Disney Television | ESPN (迪士尼80%持股) |

| 產品/客群 | Disney Channel、Disney Junior、Disney XD:14歲以下freeform:18-34 歲FX:家庭、年輕National Geographic:探索新知者abc、abc studios、abc owned television station、abc news | ESPN:男性、熱愛體育賽事觀眾,主力產品MLB、NBA。約8000萬訂戶,每月約有兩億觀眾。 |

| 通路 | 主力北美市場 Channel 超過164個國家 | ESPN 全球147個國家 |

| 價格 | 節目製作費製作節目給電視台或OTT串流播放廣告費電視節目廣告費,推估佔18%節目的授權金/DVD授權節目給電視台或OTT串流的費用,如Netflix、Hulu、Amazon——————————————2019年收入約 134 億美元 | 會員費向有線電視公司和其他付費電視運營商收取的每位訂戶費用,每年收入約86億美元,約佔Media Networks 總收入的 37%廣告費SNL Kagan估計2018年ESPN廣告收入為23億美元,約佔Media Networks 總收入的 10%OTT串流EPSN+,每年收入約5億美元,約佔Media Networks 總收入的 2%(數據推算來源)—————————————————–2019年收入約 114 億美元 |

| 材料 | 攝影棚/節目製作設備/後製軟體 | 轉播設備/攝影棚/後製軟體 |

| 人力 | 節目製作/廣告銷售業務/授權業務 | 轉播人員/節目製作/廣告銷售業務/授權業務 |

| 方法 | 覆蓋大眾媒體的方式讓小朋友從小認識迪士尼IP。 | (無描述) |

1.3 迪士尼影視娛樂(Studio Entertainment)

於1923年成立,是最早的核心業務基礎包含動畫跟真人電影。近三年營收佔比約在15%~16%。今年第一季與去年同期相比營收成長18%但利潤衰退8%。非集團的主要營收事業體,但是其產出的IP為整個迪士尼集團內容發動機,驅動整體事業的渦輪。迪士尼的IP有幾個渠道進入觀眾的視野,首先從電影院線上映,放映時效後進入串流影音平台、藍光DVD,再衍生週邊商品,最後進入主題樂園設置體驗。

| 產品 | 娛樂動畫IP內容產製、音樂創作原聲帶產製、影片後製動畫、電影、影集、原聲帶、舞台劇品牌團隊: Disney/PixarMarvel/Lucasfilm/21th centry studio/SearchLight/BlueSky | ||

| 市場 | 戲院(Theatrical Distribution) | 家庭娛樂(Home Entertainment) | TV/SVOD Distribution and others |

| 客群 | 全年齡通吃 (動畫(animation)/真人系列(live-action)/冒險(true life advanture) | ||

| 通路 | 授權各大院線戲院售票 | DVD/藍光販售於amazon等電商平台 | 授權費用、舞台劇、音樂劇售票、上架串流平台 |

| 價格 | 北美電影票價: 平均 USD$8.1 | DVD:USD$20、Blueray:USD$24 | Broadway show : USD$60 ~ USD$200不等 |

1.4 迪士尼銷售產品與互動媒體(Direct-to-consumer & international)

因應科技的發展與進步,迪士尼為完善地將 IP 做變現的延伸,逐漸將傳統播放的平台轉移至數位互動媒體,其中,於 2017 年從 BAMtech 公司收購 ESPN+,於隔年 ESPN+ 作為第一家迪士尼的串流平台,提供 OTT 服務。Hulu 最初是由 NBC Universal 與 新聞集團出資,2008 年服務上線,於 2013 年由 21 世紀福斯、NBC Universal、迪士尼共同持有股份,在 2017 年迪士尼宣布收購 21 世紀福斯,持股增加至 60%,更於 2019 年斥資 14.3 億回購 AT&T 的股份,Hulu因而成為迪士尼旗下串流平台之一。

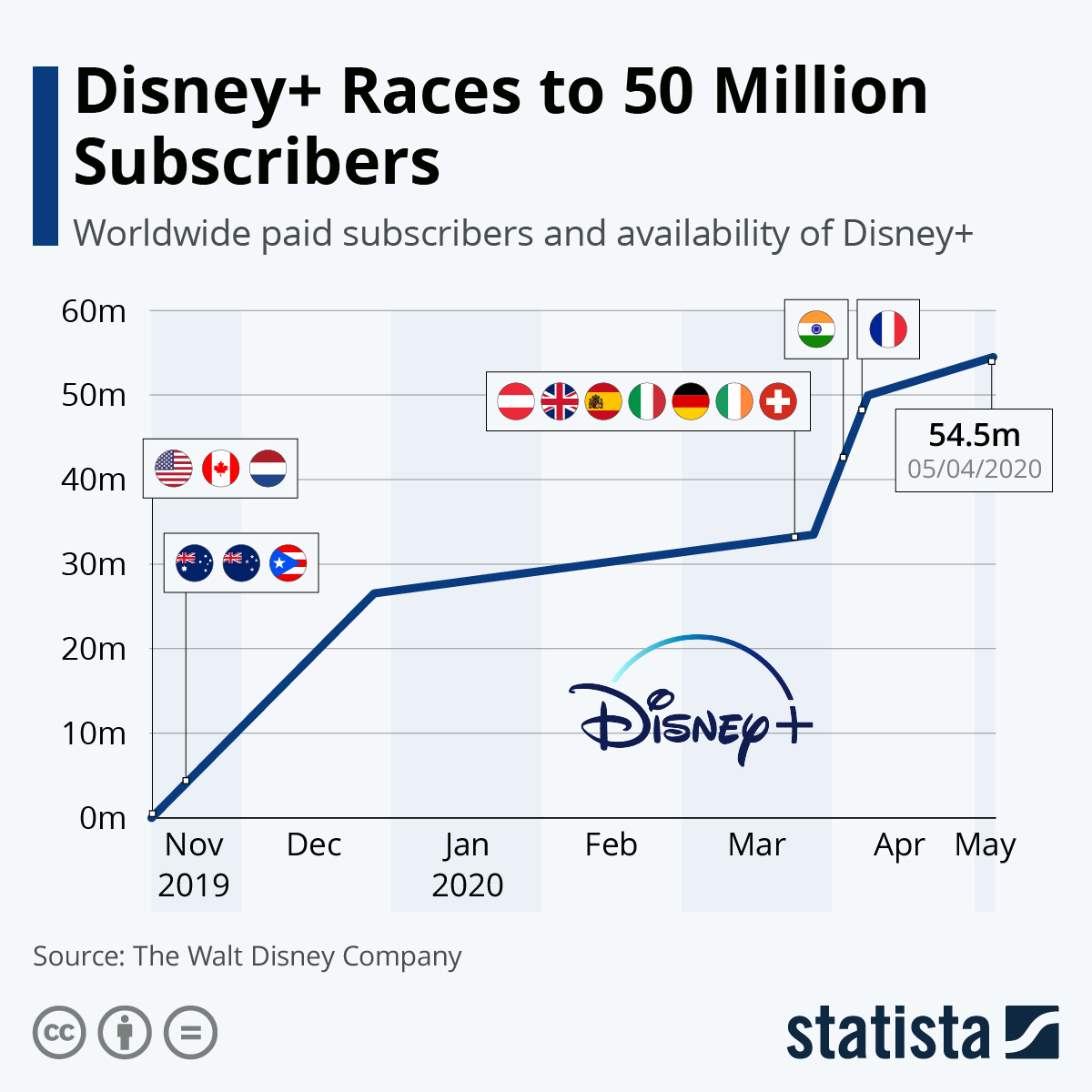

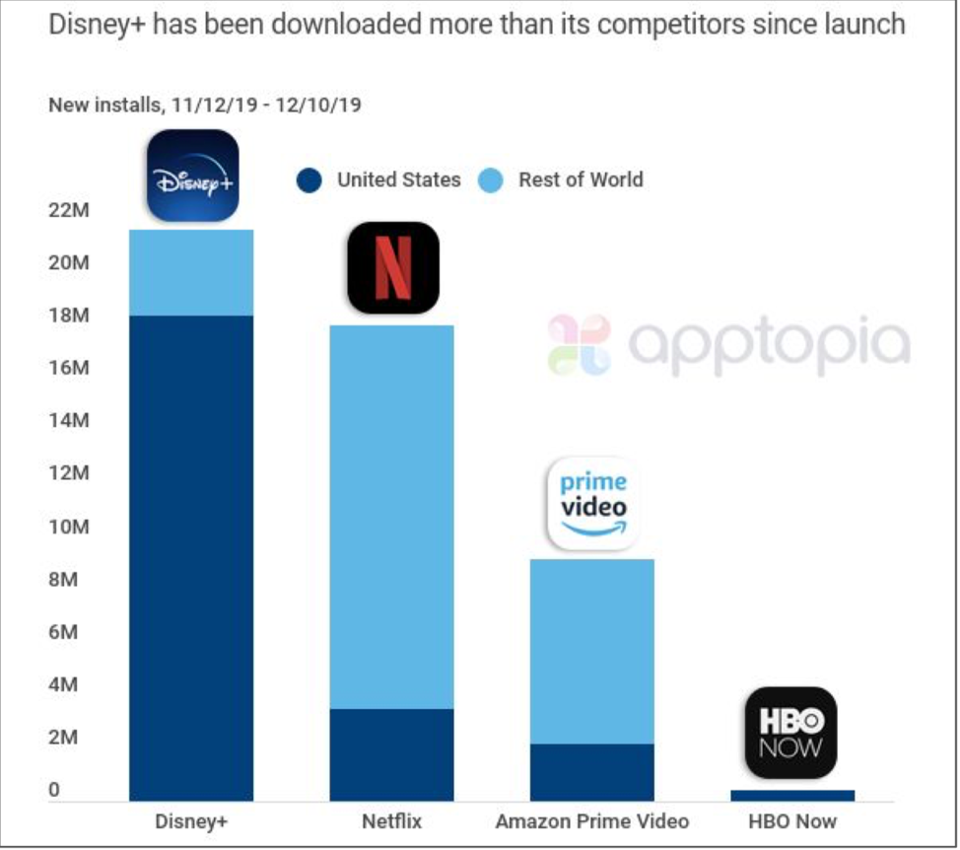

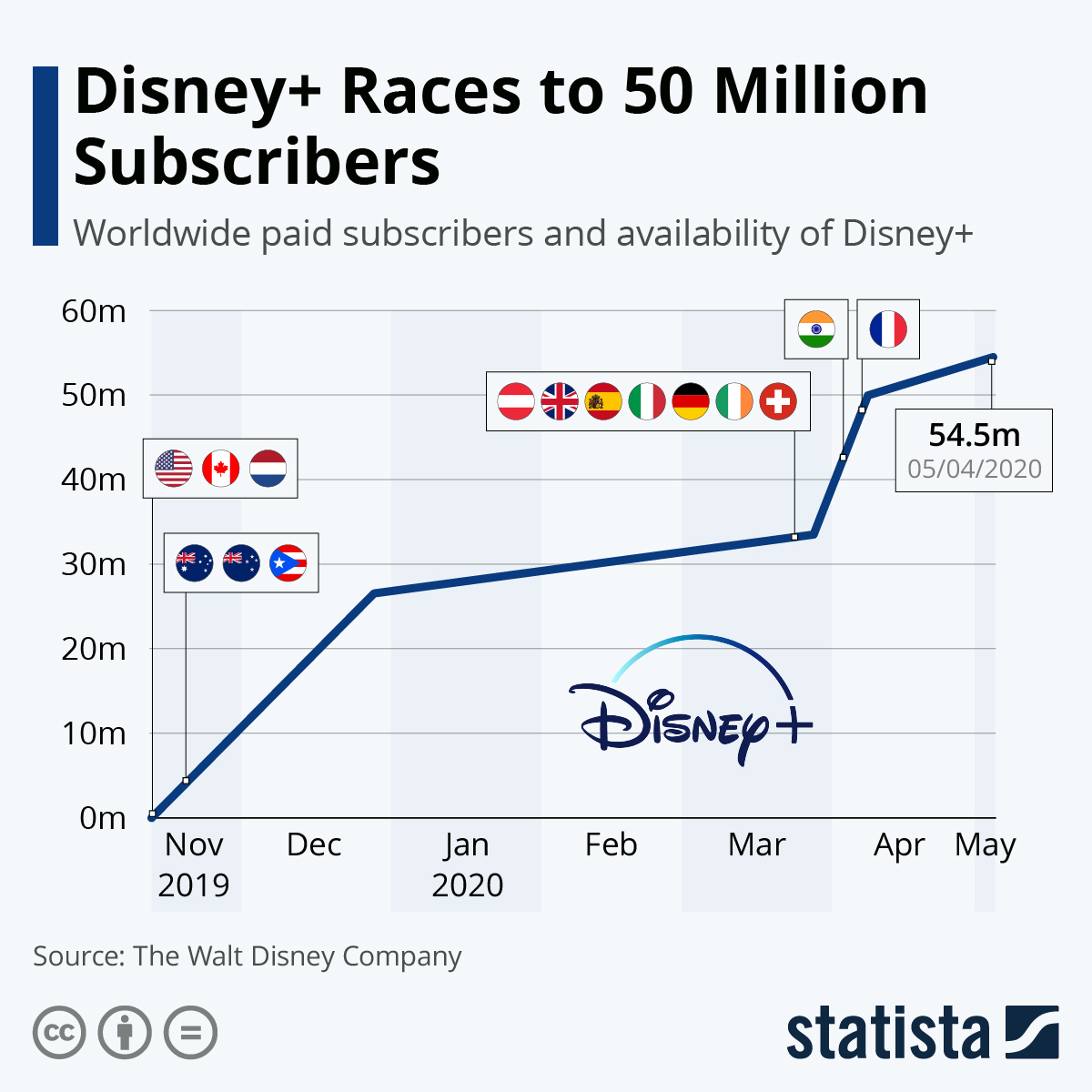

Disney+ 於 2019 年11 月正式上線,主打以家庭為導向的娛樂內容,目前主要市場為美國、加拿大、荷蘭、紐西蘭、澳洲、波多黎各、印度 (Disney+ Hostar),預計於 2020 第一季後率續拓展至多個歐洲國家、拉丁美洲。根據 2019 年財報顯示,此事業體佔總營收的 13.1%,雖然與 2018 年營收成長 274%,但其虧損也高達 276%,雖然目前此事業體仍屬於問題兒童的階段,但目前Disney+ 已累計 5,450萬訂閱數 (統計至2020/05) ,僅靠半年時間便追上Netflix於1999年累積的1/3付費會員數(目前為1億8,200萬人)。預計2020年底之前將達6,000萬用戶(2020年6月將開始在日本,9月在北歐比利時,盧森堡和葡萄牙,2020年底在拉丁美洲上線),是指日可待的明日之星。

| 面向 | Disney+ | ESPN+ | Hulu |

| 產品 | IP 品牌包含:Disney、Pixar、Marvel、Star Wars、National Geographic 等。數量: 7500 系列與 500 部電影 (來自公司電視與電影的媒體庫)。 | 直播賽事(混合武術、曲棍球、拳擊、棒球、大學運動、電競、板球等);非直播運動賽事(NBA、NFL)。原先 ESPN 聯網播放的節目、on-demand 內容,包含:深度賽事回顧、紀錄片。 | 內容:提供原先電視與電影之娛樂內容,Live TV 並提供 60 頻道(OTT服務內容)。 數量:1,500+節目與2,500+ 影片 (例如:Marvel’s Runaways, Stephen King-inspired Castle Rock)。 |

| 客群 | 有小孩的家庭為主要訂閱者,針對英雄類型影片(例如:Star War、Marvel),主要觀看者為 18-34 歲。 | 以男性為主、熱愛體育賽事觀眾,熱衷於大學賽事的競賽學生。其主力產品:MLB、NBA。 | 觀看者超過 50% 為 35-54 歲,訂閱者平均年齡為 31 歲,約莫 41% 訂閱者有觀看 Live TV。 |

| 通路 | 網頁、移動裝置、智能電視、遊戲主機、媒體播放器 | ||

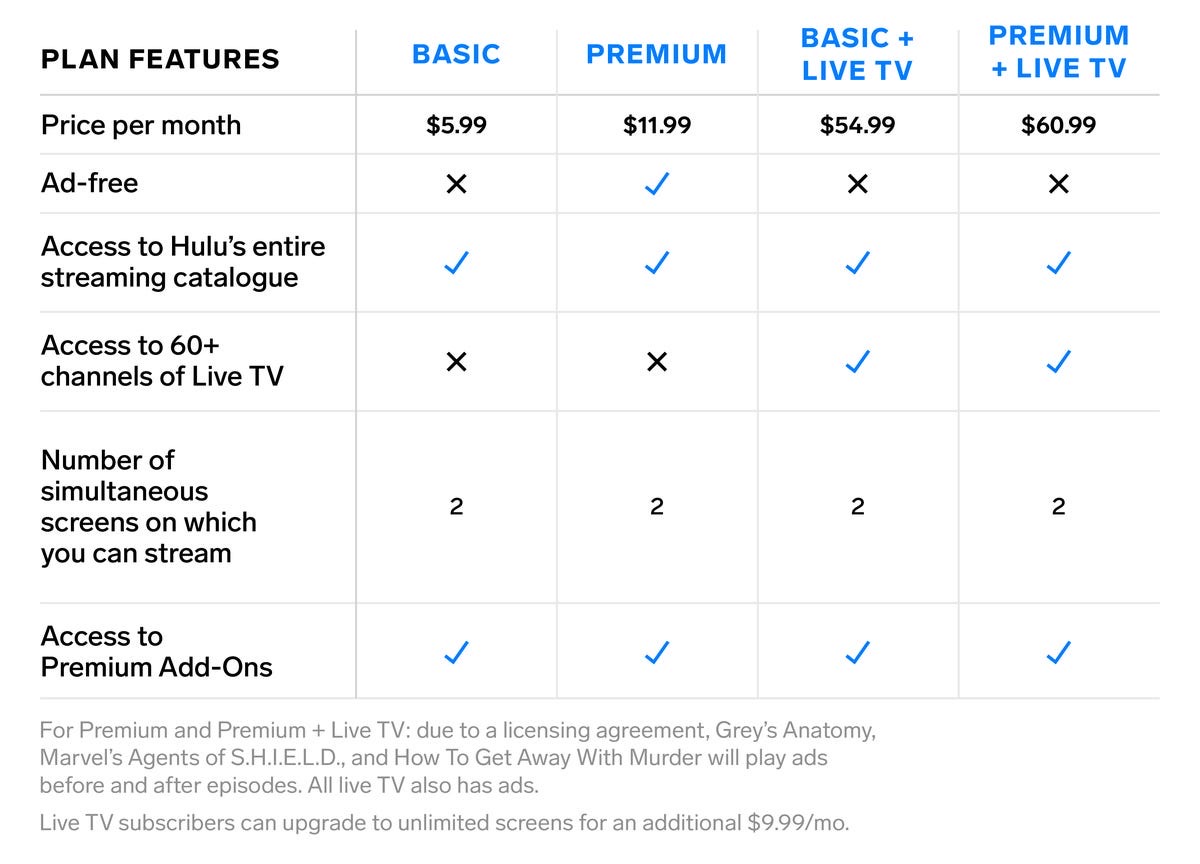

| 價格 | 訂閱制價格:每月 6.99 美元/每年 69.99 美元(7天試用期) | 訂閱制價格:每月 4.99 美元/每年 49.99 美元(原先提供30天試用期,但目前已經取消此優惠) | 以廣告為導向之訂閱制方案與價格(月):基礎 – 5.99 美元Premium – 11.99 美元基礎+LiveTV – 54.99 美元Premium+LiveTV – 54.99 美元免費增值 (Add-ons) * 參考附圖訂閱方案 |

| 行銷策略 | 3 個串流服務可同時綁定訂閱,可享每月 12.99 美元(比分開訂閱可省下 5 美元) | ||

| 限制:7天試用期,每一訂閱帳戶最多支援 7 位其他:透過 E-mail 寄送禮物卡給喜好迪士尼的朋友,每年 69.99 美元 | 訂閱方案價格包含 ESPN Insider文章閱讀可搭配 UFC fight (按次付費活動) 訂閱為期一年,每年 84.98 美元 (原先單次訂閱費用 65 美元) | 黑色星期五折扣(一年 $48 美元) 與 Business Insider 合作,提供折扣碼給平台用戶(與 Disney 其他平台綁定銷售、免費試用)適用區域:美國、日本 | |

| 設備 | 訂閱戶增加造成流量增加時,伺服器流量費平均費用可能會降低。(以Google Cloud CDN為例)SVOD伺服器正常運作,訂閱戶增加,攤平伺服器營運成本。 | ||

| 人力 | SVOD平台可遠距維持更新作業。 | ||

| 方法 | 遠距工作對維持SVOD平台運作工作不具太大影響,如平台更新、製作,或是節目上架、線上促銷活動等都可正常進行。 |

Hulu 收費方式(資料來源)

二、新冠肺炎造成的衝擊

▍結論:

- 事業體:三大事業體運作受影響

- 股東與高層:高管不支薪、停發股息

- 高管不支薪:執行董事長Bob Iger宣布疫情期間不領取薪資,而新上任執行長Bob Chapek則承諾將250萬美元薪水砍半。實際上兩人的收入多數的來源主要仰賴股利和獎金。宣布從4月5日起削減高級主管的薪資,降幅在20%至30%之間。

- 宣佈停發股息:不分派原定於7月發放的半年度股息,預估保留約16億美元現金。2019年迪士尼發出了大約 30億美元(折台幣約 908億元)股利,相當於所有迪士尼樂園員工六個月的薪水。

- 迪士尼因為多個事業體(遊樂園、影視業)受到疫情衝擊而重創,導致外界對迪士尼事業體失去信心,股價大幅下跌(資料來源)。

- 商業模式:閉環經濟效應產生缺角

迪士尼的內容產業造就閉環的經濟效應,此次疫情依照整體營運以下圖來看(資料來源),影視娛樂的停拍與延後上市是影響的第一步,導致無法創造新IP的熱度以及在傳統媒體的播放,更無法在主題樂園與延續。

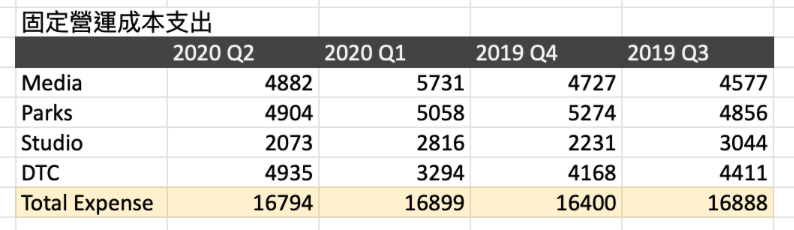

- 自由現金流:會造成營運危機,需要提早因應

以財務面來看截至2020Q2的現金流上有1902百萬美元,假設每季仍要有固定成本支出的情況(如下圖),可以看出投資成本非常高,必須想辦法開源節流。

- 節流:各事業體的成本降低,例如人事縮減、不投資過多樂園費用等等。

- 開源:仰賴未來之星DTC的線上串流平台的損益平衡。

- 融資/變賣資本:除了營運收益與投資收益,若要穩定企業的營運,可靠融資或變賣原本的資本,度過此次的危機。

- 損益表分析:損失部分需要靠DTC的明星事業,與Media的穩定收益穩住日常營運收入

- Park:損失要能從DTCI等線上串流平台營收補回。

- DTCI:相關線上串流平台達到損益平衡且穩定獲利。

- Studio:預估受因為電影院與授權營收受到影響,讓相關獲益下滑。

(單位為百萬美元)

<備註>

損益表驗證邏輯

- 樂園:持續虧損。

- DTCI:屬於迪士尼未來的明星產業,前期投資成本過高,假設能夠隨著訂閱用戶成長與營收成長帶動到2020年12月底的損益平衡。(計算方式)

- 其他兩大事業體若按照過往過去6季的假設,總收益可能在3000百萬美元,假設此方面的廣告收益與授權收益維持不變。但如果受到疫情影響,則也需要靠其他方式開源節流。

▍個別事業體分析:

2.1 迪士尼樂園 (Park, Experience and Product)

- 商品:投資成本無法回收

- 門票的一次消費以及園內的二次消費,自從六大樂園一月開始飯店與相關郵輪服務陸續停業,大幅影響財務面收益。即使從5月開始陸續復工,受限於疫情影響,官方限制入園人數導致收益也不如過去。同時,導致大幅的投資成本回收期過長,以及從電影帶來的IP的熱度過期。

- 財務:預計損失十億美元

- 營收方面,依據2020 Q2的財報預計損失十億美元的營收,但往年Q2的營收佔比較小,Q4最大,若後續能陸續復工,可降低衝擊。同時也因為大舉投資新的設施,導致截至今年投資的成本尚無法回收。

- 人事成本:基層員工放無薪假、高層與股東的支出減少

- 10萬員工放無薪假:2019年底迪士尼全球約20.1萬名員工,本次約影響50%的員工,停止支付主題樂園和旅館業務部門的員工薪資,每月將節省151億元(美金5億元)。人事成本約占迪士尼營運支出的45%與總支出的33%。但大砍人事成本幅度高於同業、犧牲基層勞工權益。

2.2 迪士尼傳媒網 (Media Network)

- 商品:ESPN賽事停擺影響最大;Hulu、ABC等傳統電視媒體財報表現提升

- 全球其他體育賽事相繼取消,迪士尼有線電視業務的王牌體育頻道ESPN將要停播多個重要節目。迪士尼可以靠有線和衛星電視繼續賺取訂戶收費,隨著民眾留在家中的時間增加,迪士尼電視相關業務的價值應會上升,廣告銷售所依賴的節目收視也會因此上升。Nielsen數據顯示,僅截至3月22日的一周,美國的各電視使用量與前周相比增長18%。直播電視收視率增長14%。

- 若NBA季後賽仍在7月份舉行,還可有廣告收入;如果不舉行,對ESPN、ABC和TNT來說將是非常重大的打擊。但考慮到例行賽熱度不如以往,季後賽的收視及收入是否能恢復以往水準仍有待觀察。

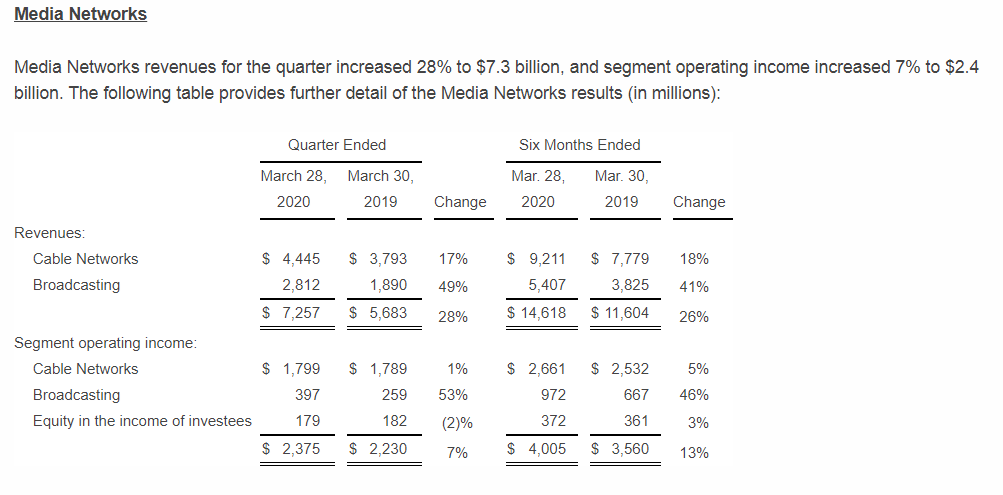

- 財務:ESPN收入下跌,傳媒網事業體逆勢成長,整體利潤仍提升7% (資料來源)

- 隨著民眾留在家中的時間增加,ESPN以外的傳統影視觀眾增加,導致傳媒網的收入增長28%,達73億美元,利潤增長了7%達到24億美元。

- Cable Networks收入增長了17%,達到44億美元,利潤增長了1%,達到18億美元。利潤的增長歸因於TFCF業務的合併,但也被ESPN以及較小程度的迪士尼美國頻道和Freeform的收益下降所抵銷。

- ESPN收益減少是由於較高的節目製作成本以及較低的廣告收入,但又被較高的會員收入所抵消。廣告收入的下降是由於平均收視率下降所致,由於疫情從3月中旬開始取消了主要體育賽事,導致平均收視率下降。會員收入增長歸因於合約費率的提高,但部分被訂戶數量的減少所抵消。

- 迪士尼頻道業績下降的原因是會員收入減少和營運費用增加。會員收入的下降反映了訂戶數量的減少,但被和約費率的提高部分抵消。

- 下為傳媒網2020 Q1與2019 Q1財務比較表

2.3 迪士尼影視娛樂(Studio Entertainment)

- 商品/服務:影視停拍、作品檔期延後。

- 因為新冠肺炎,許多影視業中途喊卡,導致電影拍攝時程延宕,例如:2020年3月中,迪士尼接連宣布撤檔《花木蘭》、《變種人》,《黑寡婦》亦無限期延檔,到了4月初,宣布重新調整2020年原先上映電影的檔期時間。

2.4 迪士尼銷售產品與互動媒體(Direct-to-consumer & international)

- 商品/服務:調整串流平台播放策略,降低成本壓力。

- 因應疫情影響,許多人無法出門工作、上學導致用戶延長在娛樂服務上的時間(包含:Netflix, Amazom 等),大量訂閱戶的長時間瀏覽,致使網路負荷大幅提升,歐洲為減輕網路壅塞狀況,並同時確保遠端工作的網路需求,將要求平台商降低其串流畫質,Disney+ 因應歐盟要求暫時調降 25% 網路頻寬使用率,並停止原先引以為傲的 4K 高畫質服務(資料來源)。

- ESPN+ 主攻是熱愛運動賽事的群族,但受疫情衝擊,原先最受熱門直播賽事:MLB,以及熱門賽事 NFL 和 NBA 將暫時其賽事活動,亦即動搖了最大觀看的忠實族群(此部分也會影響 Media Networks 的觀看族群)。同時,因為轉播賽事的停擺,也減低了直播賽事的 $100 百萬美元播放支出(資料來源)。即使觀看戶可能遭受影響,但也因為其停播而使得成本大幅下降。

- 銷售:訂閱用戶上升,廣告收益下滑

- 財務:季度營運效率降低,支出增幅大於營收增幅

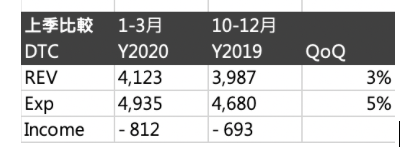

- QoQ 分析(資料來源):

2020 Q1 的季收益成長(QoQ) 3%,但其花費也同時成長 5%,本季收益目前仍為負(-812 百萬美元)。

DTCI 的季增率比較

- 從營運/管銷看其佔比營收多少(資料來源):

廣告收入佔總營收比重沒有太大的差異 (38%)。因疫情影響,廣告商的投放花費應該會下降,故推估其「訂閱費」成為本事業體未來收入的主要來源(併購 Hulu 的營運費用、資遣費用屬於一次性費用,理論上不影響後續營運花費)。

損益表 Disney+ 訂閱者數成長曲線

- 從訂閱戶成長推估營收成長(資料來源):

目前不確定實際訂閱收入佔比多少,就以現有成長趨勢來說,理論上逐季是往上提升,即使廣告收入因應疫情而減少,但須推估是否用戶的成長可否彌補收入差額?

- 人事:185人受到疫情影響

- ESPN 賽事轉播行銷團隊 185 人因疫情受到影響(資料來源),間接影響到 DTCI 中的 ESPN+ 營銷團隊。

三、未來應對策略分析

▍結論:

假設疫情影響至2020年年底,在疫情危機無法完全解除之前,迪士尼需要創造新的閉環效應,創造更多元的金流渠道,並且減少不必要的成本資出。策略重點如下:

- 調整閉環策略:線上平台補足樂園的損失,穩定傳媒網的收入。

- 調整辦公模式:

- 短期:

- 辦公模式調整:設立嚴謹的標準防範影響

(1)分組營運:分區隔離,將同組人員拆成兩區域辦公,以降低員工之間相互感染機率。

(2)出差旅遊登錄系統:有相關出差或旅遊史的員工啟動在家工作機制,在家隔離並密切關注其身體情況。

- 建構新工作型態

(1)遠端辦公虛擬團隊:讓員工培訓雲端辦公技術,使用通訊軟體進行會議與其他線上作業工具等。

(2)強化彈性工作環境:企業可以加強機動辦公、居家辦公的可行性,提升企業形象及員工體驗。

(3) 閒置人力用於企業公益

- 短期可將米奇等人形玩偶深入醫院及政府公益宣導,營造企業正面形象。

- 長期可建立遊樂園外的合作管道,增加人力的彈性運用。例如養老院合作,或是幼兒園表演。

- 中長期

- 預備復工作業(中期)

(1)人力掌控:掌握現有人力調度與員工健康安全管理的預備以因應隨時可能復工的需求。

(2)政府政策:了解政府法規與政策提供高階經營者判斷復工相關資訊。

- 啟動員工協助計畫(長期)

政府針對有意推動方案的企業予以協助,可評估導入以因應未來危機。

(1)提供專業人員解決組織所關心或會影響生產力有關的議題。

(2)提供員工顧問來協助員工找出及解決會影響個人工作表現的議題。

(如:健康、心理、家庭、財務、酒毒癮、情緒、或其他個人議題等)。

▍個別事業體的短中長期策略:

3.1 迪士尼樂園 (Park, Experience and Product)

短期:

- 人力汰換

在2022年前樂園員工不會恢復到疫情之前的人數,因此在短期先減少損失,先評估2~3年內需要人力,趁此做汰換。

- 免費提供為期一年的醫療保險:因國外看病費用高昂,而可能被資遣的對象又是底層員工,幫助員工渡過高危險期,是一家全球性企業所需背負的道德責任。

- 協助員工找工作:視員工潛力就集團內部適合之部門推薦面試;或集團合作之上下游、合作夥伴談定員工優先面試權。

- 優退計劃:提出優於法令的退休條件,吸引員工提前從公司退休。

- 影片播放

- 樂園未開放前,回顧過往迪士尼遊行等影片,讓過去參加過的遊客重溫感動。

- 塑造品牌行銷,持續維持IP的熱度。

- 入園規定

- 規定入園人次以及嚴格管制每個遊樂設施的體驗人次。

- 規定遊客戴口罩,可藉此販售迪士尼限定的口罩、酒精等周邊商品。

中長期:

- 虛擬遊樂園

- AR/VR 遊戲、手機遊戲等等。藉由如同任天堂動物之森的模式,將各種IP放入遊戲之中,讓玩家能夠身歷其境的體驗遊樂園的設施。

- 建造遠端體驗館

- 在各大城市打造中型的體驗設施,設有簡易的互動遊戲,觸及更多的人流。

3.2 迪士尼傳媒網 (Media Network)

短期:

- ESPN: 提早釋出已經製作完成的作品

- 為部分填補沒有運動賽事的空白時間,ESPN將Michael Jordan 「最後一舞」進行了首演。

- 播放迪士尼的體育電影,以緩和體育賽事造成的不利影響。

- Hulu: 增加實時新聞直播

- Hulu新增免費的實時新聞播報服務,供僅訂閱其點播服務而非直播電視服務的客戶使用。Hulu與ABC News Live合作提供新聞報導,並將不間斷的實時新聞帶給Hulu點播用戶。

中長期:

- 調整與經銷商(傳統電影院)的合作模式

迪士尼在2019年的全球票房收入約為130億美元,其中約一半與經銷商分享,因疫情各地電影院關門,很多原先安排在戲院上映的電影都直接在串流媒體發行並非常成功。

- 將電影直接發行給消費者可以提高利潤,長期來看和電影院的合作模式可能會有改變,電影院更重消費體驗,而不是首要曝光管道。

- 迪士尼累積、調整數十年的經銷機制,變動影視作品首次曝光的方式將對合作夥伴的收入產生巨大影響,需要考慮新的合作模式、分潤方式 。

- 圍繞創造IP、多通路曝光與極佳的變現能力

迪士尼培育 IP 的優勢在善於發現消費者潛在需求、成熟的 IP 培育體系以及強大的 IP 運營和變現能力。

- 持續產出、收購原創內容,成為穩定且品質優良的內容供應商,擁有價格談判優勢。

- 持續經營多種頻道與影視通路(ABC、ESPN、Hulu、兒童頻道等),囊括各年齡層與地區的觀眾與日常休閒娛樂生活,影視內容級人物易於傳遞,強化曝光。

3.3 迪士尼影視娛樂(Studio Entertainment)

短期:

- 調整系列電影與同宇宙電影的檔期與內容

漫威電影宇宙的多部超級英雄電影,因為《黑寡婦》延檔,牽動後續每一部電影相關時間軸安排,所以變動頗大。漫威電影每一部作品和下一部作品的連動性極高,所以接下來漫威其他預定上映的影集或電影,可能都會視情況,再進一步調整片尾內容。

- 針對每部影片評估是否直上Disney+

由於消費者動態的變化和發展以及疫情的影響,不得不對總體戰略做出一些更改,因為電影院關閉或管制的關係,逐一評估每部電影跳過電影院首映,直接上架Disney+的可能性。例如 Artemis Fowl 就會在六月份上架Disney+,而不會在電影院上映。而2020的花木蘭,則會在作為7月在電影院上映試水溫。

中長期:

- 提升影視動畫作品技術

- 影片後製階段和動畫製作遠距協做,廣納各地區人才降低成本

- 透過AI、機器學習降低製作時間與人力成本

- 透過資料壓縮技術在不影響畫質情況下減少資料量,有助於串流平台發展

- 透過演算法模擬出更逼真的場景與特殊鏡頭,以降低成本

- 透過AI、機器學習替IP打造擬真環境,加值消費者體驗

- 聯盟IP遊戲

- 迪士尼將會著重在虛擬娛樂的部分,將不同系列角色IP共冶一爐,例如:迪士尼互動 (Disney Interactive) 與漫威合作了《迪士尼無限 2.0:漫威超級英雄》遊戲(資料來源)。

3.4 迪士尼銷售產品與互動媒體(Direct-to-consumer & international)

即使疫情趨緩或結束後,迪士尼主題樂園重新營業,消費者仍需要一段過渡期才能恢復消費力,以及較願意至公共場所從事娛樂活動,因此Disney+所帶來的營收,以及作為持續將迪士尼娛樂內容傳遞給消費者的平台,就財務面和用戶經營面,對整個集團而言都相當重要。四大事業體未來營收應逐漸提升DTCI占比,以成長至20%為目標(若將原Media Networks廣告收入和聯營費移至DTCI)

短期:

- 提供多樣化服務內容

由於最受歡迎之賽事的停播,但熱衷民眾對於其追隨的明星與隊伍仍具有高度興趣,可藉由科技與遠端工作模式,將原先賽事為主的節目,轉向以明星球員為主的節目型態,例如:談話性節目(球星如何在家防疫、廠商置入生活型態的商品之廣告)、經典 10 大好球等,延續用戶停留在平台的價值性,待疫情趨緩後,則可趁勢一波開啟賽事的轉播,調劑疫情期間受到壓抑的觀眾們。

- 提高廣告與平台曝光

除了廣告商的投放率下降外,用戶使用平台逐漸由 Instagram 轉向 Twitter,以及新聞導向之平台 (Infulencer Marketing hub),以獲取最新的疫情資訊。故 DTCI 的串流服務可至這些平台上進行曝光,加強在用戶心中的品牌定位,藉此也可透過導流形式成功轉換用戶。

- 跨產業合作

可與同樣受到疫情逆勢成長的產業-遊戲做跨產業之合作,Influencer Marketing hub 指出:61% 美國消費者仍維持原先遊戲的習慣,16% 顧客想購買更多遊戲並花費更多時間在家裡(2020 Report)。目前三個串流平台:Disney+, ESPN+, Hulu 除了大家熟悉的網路與行動裝置平台外,在遊戲主機上(包含:xbox one, PS4 stations)皆可使用,亦即表示兩個產業之受眾特性具備一定重疊性,故可以與遊戲廠商洽談綁定服務銷售可能,提升用戶使用的黏著性(亦即延長單一用戶的 Lifetime Value)。另外一方面,這些主機銷售於海外市場已經具備一定市佔率,也許可藉由品牌聯名形式,提升潛在市場的銷售機會與滲透度。

中長期:

- OTT限定觀看一定比例的作品

迪士尼影片製作由於疫情影響,許多拍攝中的電影遭受停拍,而已經拍攝完畢也決議延後上線(參考資料)。未避免延遲上線的開銷損失(例如:授權金、行銷費用、器材支出等),同時有效拓展迪士尼 IP 變現力量,將其播放移至 DTCI 的平台,不僅將原線下推廣的支出轉至網路效應較大的線上受眾群體,也能趁勢提升平台的訂閱者,與其他串流平台做出市場區隔性。

- 服務市場拓展與滲透

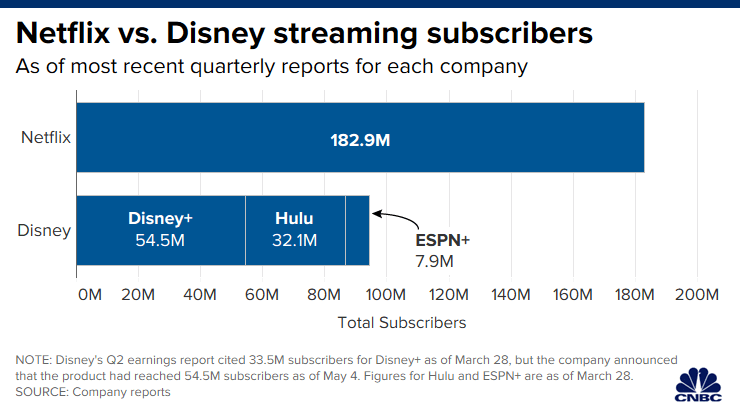

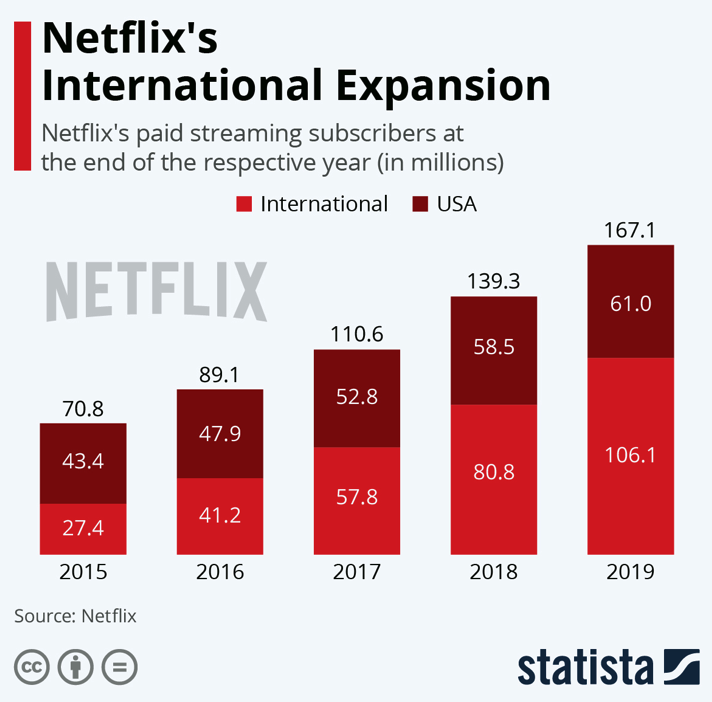

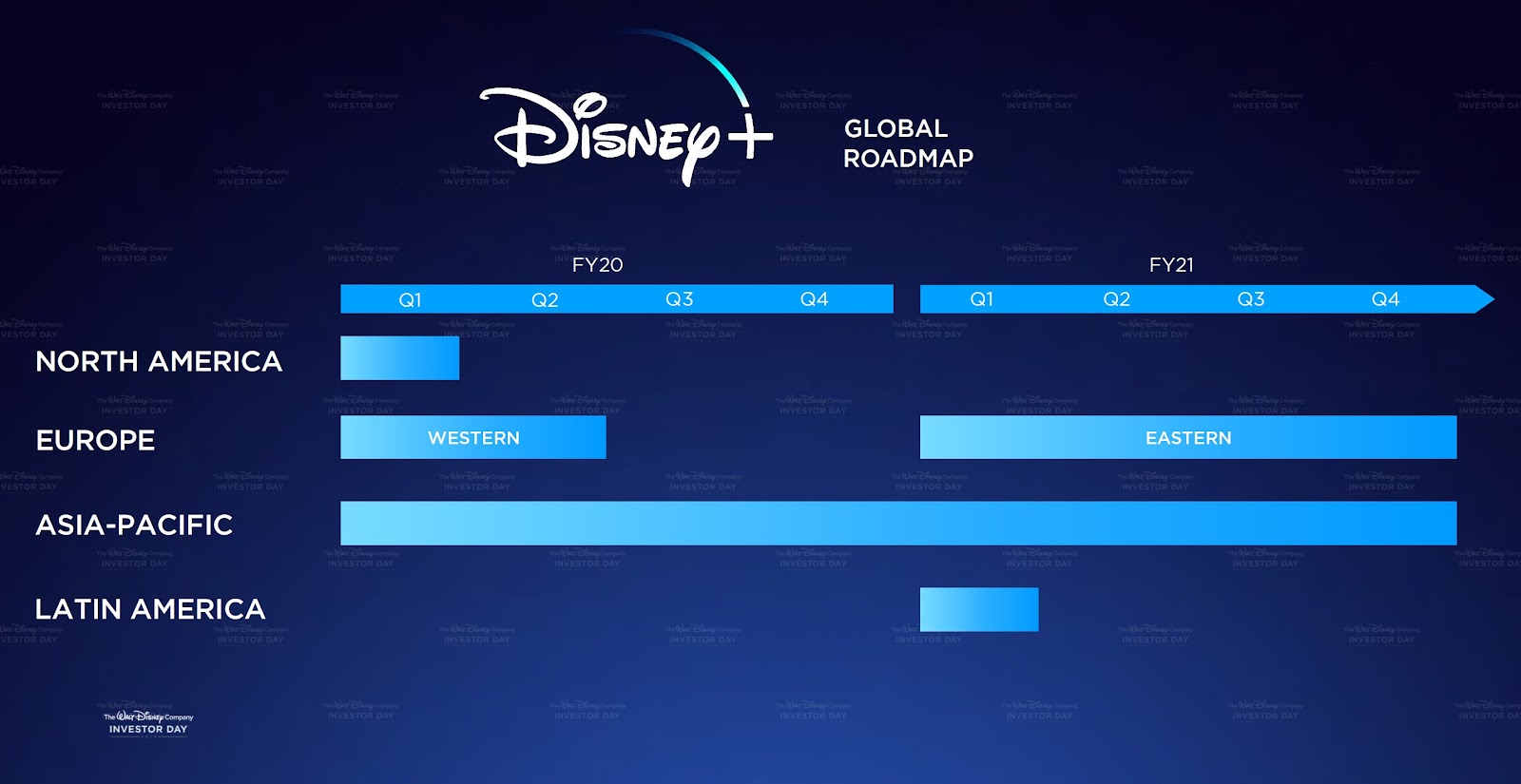

疫情帶動線上串流平台的訂閱,以 Netflix 而言,2020 Q1 其大幅成長至 15.8 百萬訂閱戶(CNBC 報導,如下圖訂閱者成長圖表),就以訂閱者相比,目前迪士尼三家串流平台人數已累積超過 Netflix 一半訂閱者,即使還有約莫一半訂閱數的差異,但以短短六個多月的時間來算,其成長幅度非常驚人。在疫情的浪潮下,該如何延續訂閱者長時間的成長呢?從 Netflix 的拓展計畫與結果來看 (Statista survey):其美國國內已達到 85% 的滲透率,近幾年他們積極擴展至海外市場,2019 國外之占比更高達 63.5 %。由此可推測,Disney+ 可藉由此波疫情的影響,透過其強大的 IP 產業鏈飛輪,例如:電影、動畫(如附圖 Disney+ 一年與五年之計畫: 串流影片的數量與多樣向),快速推廣至各國市場,以搶下其疫情所發展的宅經濟。

Netflix 訂閱戶的成長 Netflix 與 Disney 串流訂閱者數比較

Netflix 海外市場與國內市場比較 串流平台的美國市場與海外市場比較

Disney+ 訂閱者數成長曲線

Disney+ 海外市場拓展計畫 (2020/2021) Disney+ 串流服務的內容數量

- 大數據分析作觀看推薦與上檔作品改進

隨著線下人流因應疫情受到巨大影響,逐漸轉而體驗線上的服務,其中,IP 產業鏈是迪士尼最大的成長動能,故可經由線上服務的數位足跡與個人資料整合,將其作為大數據的整合性的分析,例如:優化原先周邊商品的庫存與銷售、觀看率與 IP 的關聯回饋至未來動畫、電影作品創作,不僅可更精準預測迪士尼顧客的偏好外,也能大幅降低營運上的成長支出等。綜合上述方式,可以有效地強化 O2O 連結外,也帶出第五輪的成長動能之收入。

第五輪收入的推測路徑 (紅色線條)

四、網路上說所有交易都移到線上了,公司有從中獲利嗎?如果沒有,是因為什麼原因?如果有,請問該怎麼維持甚至擴大這個優勢?

▍結論:

目前迪士尼內容相關交易轉至DTC部門旗下的Disney+、Hulu等線上串流平台,訂閱人數與營收上升,但整體獲利仍然處於虧損狀態,主要源自於以下原因,未來是否能轉虧為盈,仍需要觀察。

- 初期投資成本過高。

- 仍有HBO、Netflix等串流平台分瓜市場。

迪士尼DTC部門可能的突破口:因OTT服務的核心競爭力在於IP內容的佈局,如電影、戲劇、動漫畫等類型,Disney+在內容定位與拓展客群方面,可透過IP內容培育和合作夥伴聯盟方式,如結盟創作家、演員、新製作公司孵化,區域化/在地化內容培育等,擴大自身IP影響力。

- 整合旗下OTT平台擴充影音內容的廣度及深度

- 細分用戶族群發展對應之內容,如女性(時裝/夢幻言情)、兒童(教育/音樂/動畫)

▍推論:

- 用戶成長數耀眼,得利於疫情伴隨消費者居家娛樂需求增加,以及綑綁策略

雖然DTC在2020Q1營收成長至40億美元(2020Q1較2019Q4成長3%,較2019Q1成長260%,2020Q1營運費用從2019Q1增加至8.12億美元,歸因為Disney+的推出與Hulu合併之相關費用),但至今仍處於虧損狀態。

- Disney+有兩個重要部分:基礎資訊系統建設與原創IP內容

資訊系統建設部分影響體驗品質,需有龐大的服務器資源與頻寬等因素,猜測迪士尼這塊目前短期應該無法立刻建置完畢,因此僅能開放少數國家。原創IP部分,迪士尼本身具有強大且豐富的影劇與製片團隊,相較於Netflix於2013年才開始投入原創劇,有更豐富的資源與經驗,目前Disney+平台上線原創劇仍不及Netflix數量,但透過併購拓展多元的IP內容後具發展潛力。

五、消費者行為模式的改變,認為會持續多久?你看到甚麼樣的新機會?

模式改變可能延續至疫情結束的半年後,實體活動與消費逐漸升溫。以下為看到的新機會:

- 線上教育影響力倍增:市場年齡層可跨足更多年齡世代

迪士尼除過去本身自產IP外,近年透過多方收購而將IP大量擴張,由於各類IP累積發展已經創造出多個世界觀,無論是故事以及文化都已深植人心,故可以將此應用範圍做更廣泛的延伸,在教育層面可以觸及到的年齡層面也相對可同時向上與向下發展。

兒童市場:無論是傳統的2D動畫以及近年的3D動畫,多數主打的都是兒童市場,除了線上觀影、樂園體驗、相關周邊販售等部分,可持續的走向將IP轉化於教育上。特別是因應疫情後,線上教育的應用推廣應有其市場性在,且可持續地累積、經翻譯後授權至各國家使用。無論是自製或授權於各類型線上教材/教具的設計,均有相對較大的吸引力能讓兒童因喜愛的IP而願意對於學習產生興趣。

成人市場:相對動畫對成人的誘因較低,但因已經囊括漫威、盧卡斯影業、福斯等公司的產品,故在這部分仍大有可為之處。特別是許多IP都已有幾十年以來累積的追隨者,所以推出相關的學習用產品自然有其市場性在,且因為具有經濟能力,除了購買自用外,甚至也可能會為子女選擇購買學習用產品。

- 實境體驗應用:技術日益提升帶來的新契機

疫情讓原本已開始走向自動化AI的未來提早到來,加上人口邁向老齡化、出生人數下降等趨勢,樂園的旅客人數不會再增長只會持續下降,人類也不再是大家族,走向獨身或小家庭,年輕人更是意識形態明顯,並以「宅」為體現

類似電影「一級玩家」的AR/VR,可體驗真正英雄的場景,將家裡變成外太空,服裝會傳輸感覺給大腦(觸感),實現化身迪士尼IP人物的感受。

透過AR技術可讓用戶在鏡子前模擬迪士尼所屬相關IP的人物/角色裝扮,強化用戶沉浸式的體驗。一方面可以透過遊戲性方式提供其他角色與用戶互動,無論是場景/角色/道具等皆可用虛擬方式販售(就像買主題或貼圖的概念)。另外,亦可將實體商品的概念導入,服裝配件等透過AR試穿,周邊產品的虛擬展示,經過虛擬的試用體驗,進一步提供線上導購增加用戶的購買意願。

六、這一波疫情帶來的衝擊將會大幅影響我們的生活模式,也會改變企業的經營管理模式,但基本上不會跳脫商業的常理,就你觀察,疫情期間哪些變化有可能形成典範轉移,從此之後回不去了?又有哪些重要趨勢會因此加速發生?

目前看不出來會產生典範轉移,打破內容產業的變化。但以下趨勢有可能會加速發生。

- 趨勢一:基於數據的個性化服務推薦

消費者在食衣住行育樂等面向可活動的範圍因為疫情關係受到限制,改在家透過網路獲取相關資訊或服務,將加速各產業虛實融合的趨勢,透過線上線下會員或服務的整合,企業可更能掌握每個用戶感興趣的內容、活動、線上瀏覽或消費習慣等多個維度進行個性化推薦,及作為發展新商品服務的決策基礎。以迪士尼為例,提供給消費者的個性化推薦內容可包含產業影視消息、新聞、音樂、遊戲樂園等內容或服務,讓每位迪士尼粉絲都能獲得屬於個人的獨特感;用戶數據方面,透過AI和數據分析研究賦能強化內容製作,包含選角、IP價值評估、視頻、剪輯、關鍵字、縮圖、角色標籤等,改善迪士尼Studio Entertainment開發新角色IP動畫或電影內容的風險。

- 趨勢二:沉浸式娛樂型態

受限於無法出門或出國等移動上的限制,消費者無法親臨樂園遊玩或渡假村享受休閒設施等現場的親身參與行為,未來娛樂體驗可透過AR、VR等技術的突破和普及,快速提升應用的可能性,讓用戶不出門或是就近便能模擬使用商品或服務,保有身歷其境的參與感和體驗。以電影院為例,因應線上串流平台搶占消費者的娛樂時間,未來將更重體驗和服務品質,讓電影院不僅是觀賞影音內容的場域,同時也是社交娛樂的微型樂園。

- 趨勢三:遠端工作應用升級

產業/學校/政府單位等都因本次疫情,為避免若有隔離、封城等情事發生時,相關業務仍能持續性的溝通運作,而逐步的針對線上視訊、通訊、協作型工具軟體等,進行相關的教育訓練,除了可以讓更多人體驗到現今新形態的工作型態與方式之外,也可以讓各單位重新審視作業流程是否有需要進行改變。

- 趨勢四:人力資源配至更具彈性

許多人員因為工作職務或所學技能有限僅能從事線下工作、無法因此轉換進行線上或遠端工作,因此無法因應本次狀況而有被彈性應用的可能性。因此在後續招募人員或企業內部進行人員佈署配置時,需要再多規劃人力/技能的配置彈性,不僅限於單一性的工作內容。