猶記得戴勝益曾說過「月薪不到 5 萬不要儲蓄」,當年曾引起一陣軒然大波,他的主張是當你的收入不高時,這些錢怎麼存都很難變成大錢,不如把錢花在建立人脈上。

援引當年他創業初期跟 66 個貴人借錢的經驗,最有爭議的當屬這段:「如果一個月薪資只有 3 萬元,你要寫信或打電話回家,跟你的爸媽要 2 萬元。」

爾後,張忠謀也評論了這段發言,他說:「薪資在 5 萬元以下還要存錢,老實說也存不了多少,不如把錢投資自己。而投資自己有各種方法,例如去上課進修、進行具教育性的旅遊等。」

張忠謀的陳述方式讓我們接受度高很多,兩者共同的思維是把錢投資在其他更能創造價值的地方,而相異的思維則是戴勝益認為能創造價值的地方在人際連結,而張忠謀則認為在個人成長上,我個人認為觀念上問題不大,但在做法上,我們到底該如何做才能正確的在儲蓄跟投資自我間找到平衡呢?

本文我試著從商業經營的角度來跟大家剖析這件事,希望能給大家一些相對清晰的指引。

幾個值得大家思考的商業案例

亞馬遜(Amazon)這家公司我想大家都不陌生。史上第二家市值破兆美元的上市公司,但翻開歷年的財報,你會發現這是一家營收很高,但淨利潤極低的公司。

亞馬遜利潤這麼差,但股價卻不斷翻漲,連巴菲特都曾承認看走眼了,這其中的奧妙之處,或許可從亞馬遜的CEO貝佐斯(Jeff Bezos)在 2004 年度致股東的信中所述可窺一二,信中貝佐斯提到:「衡量亞馬遜的最終財務指標,也是長期以來我們最想推動的,是每股自由現金流,而非營收或利潤。」。

亞馬遜的經營核心在於自由現金流的管理,而自由現金流的來源有幾個,不外乎經營利潤與投資利得等,其中最關鍵的就是經營利潤,簡單的說,亞馬遜不是不賺錢的,而是將賺到的錢再投資在未來有機會賺錢的業務上,這種持續投資未來,以帶動公司持續倍速增長的概念,被稱之為亞馬遜成長飛輪(推薦閱讀:“飞轮效应”再解读:重新思考亚马逊的成功之道)。

在此,請先記得一件事,亞馬遜每年賺的錢,不急著發還給股東,而是再次投入新的事業項目或改善既有業務中,在 20 年後獲得千倍、萬倍的回報。

簡單的說,亞馬遜不是不賺錢的,而是將賺到的錢再投資在未來有機會賺錢的業務上,這種持續投資未來,以帶動公司持續倍速增長的概念,被稱之為亞馬遜成長飛輪。

另一家公司則是台灣的 PChome,身為台灣電商平台的先驅者,在 2017 年面對蝦皮的補貼戰時顯得捉襟見肘,蝦皮身為後進者為何如此容易透過運費補貼就讓 PChome 嚇出一身冷汗呢?詹宏志曾在一次的演講中談論到這件事,他說:「 太晚重視資本市場,是他最大的後悔。」(以下援引自我其同事 Mindy Huang 的 FB)

他在.com 泡沫後那幾年,只要公司有賺錢,就是把紅利發給股東,他要讓股東知道網路公司也會賺錢,他要建立股東信心。

但他現在回想起來,這不是一間「成長型公司」該做的事,他應該要盡量把錢都留在公司,讓公司繼續成長。

集資這件事也是,如果他早一點重視資本的力量,就可以建造像蝦皮那樣大的夢,吸引更多投資人給錢,早在對手長大前,把市場上的錢都吸進來,不讓別人有機可趁。資金線的思考是詹宏志在補貼戰後最大的收穫,雖然是經過慘痛教訓才學來的,但永遠不嫌晚。

與亞馬遜不同,PChome 先前的經營方式跟大多數的公司一樣,有賺到錢,就把錢回饋給股東,而不是投入在未來的事業或改善既有業務上,2018 年雙 11 檔期,PChome 網站又炸了(可以看看我當時的文章),而據我所知,應該連續幾年雙 11 都有發生類似的狀況了。

是什麼樣的經營思維,能接受這種全台規模的大活動連續出包數年呢?

原因之一,或許是缺乏競爭,所以大家不認為出這種包會導致公司經營出問題;

原因之二,或許也不認為將錢投資在改善基礎建設能對經營利潤帶來什麼顯著的助益。

亞馬遜與PChome的經營思維是有顯著差異的,短期收益與長期收益間的選擇永遠都是企業經營的難題。這除了領導者本身要足夠堅定外,股東的影響也非常大,當公司今年明明賺了100億美金,每個股東按理應該都能獲得不錯的分潤,但這些人卻願意支持貝佐斯將這筆錢持續投入在新事業上。亞馬遜今日的成績,貝佐斯固然居功厥偉,但這些願意犧牲短期收益的股東也功不可沒啊。

自由現金流的基本概念

前一個段落中我們談到亞馬遜在經營上最重視的財務指標是每股自由現金流,我們先來理解一下自由現金流(Free cash flow),自由現金流是公司在不影響營運下可以自由使用的現金餘額。

舉例來說,我欠了小明 5,000 元,而我知道你近期會跟小明碰面,所以託你幫忙轉交給他,所以這筆現金從我手上流到你手上,簡單的說,我手上的現金少了 5,00 0元,而你手上的現金多了 5,000 元,但因為這筆錢你在最近 2-3 天的時間就要拿給小明了,按理來說,你不會隨便動用這 5,000 元,這筆錢你無法自由使用,便不能算是自由現金流。

當企業擁有穩健的自由現金流,你才有本錢投入市場成長與其他長期業務,例如進入新的國家、擴張通路、開發新產品、投入技術研發與基礎建設等,當公司連負擔成本與支付費用都困難時,通常反應企業盈利能力較弱,連生存都困難,就遑論思考未來了。

自由現金的取得,除了盈利就是投資利得,至於融資、借貸或資產出售,雖然也可以取得現金,但這基本不歸在自由現金,比較像是借貸,但不論如何,你一樣可以取得現金投入企業發展,融資是一種典型的資本操作,看 Uber、滴滴打車、瑞幸咖啡的案例就知道,它們本業並不賺錢,甚至連能否賺錢都還不知道,但已經融了很大一筆錢,而這筆錢也被直接投入在市場成長上。

而很多中小企業在創立早期則是透過借貸的方式來取得啟動資金,借貸的對象可能是銀行,或者身邊的親朋好友們。

透過融資、借貸、資產出售而來的現金,可以讓我們更快速的擴張市場,也可能讓我們手上擁有的現金較為豐沛,可以大幅降低突如其來的資金需求而衍生的風險。

但我們也要明白一件事,如果企業本身不具備盈利能力,意味著公司經營是持續在燒錢的,這些融來、借來的錢,總有一天會被本業的虧損給耗盡,所以企業若要長期經營,本身的盈利能力才是核心關鍵點。

自由現金流可以給我們什麼啟發?

科普了企業基本的現金流與經營觀念,讓我們回過頭來想想文章開頭的問題,你覺得中間有什麼相同之處呢?

- 第一,不管企業或個人,投資都是一種必要的行為。

- 第二,戴勝益說跟父母拿錢,某種程度就跟企業透過融資或借貸來獲取自由現金流,並且投入在未來事項的概念是一樣的,戴是投資人脈,而企業則是投入市場成長與研發項目,差別只在戴跟父母拿錢不用還,但企業借錢得還。

- 第三,短期與長期收益間必須要取得平衡,而這個平衡點的底線應該是現金要能軋的過來,也就是說手邊的現金不能斷鏈,導致公司或個人可能活不下去。

- 第四,長期而言,企業或個人本身是無法光仰賴外部資金挹注的,最終還是要能自己創造穩定的自由現金流,若持續投資了數年,手邊的自由現金卻愈來愈拮据,或許也該考慮轉向了。

企業的自由現金流觀念,若對應到個人上,其實有個很雷同的概念,那就是可支配所得。

如果你是南部人,在台北上班,一個月的收入是 5 萬元,每個月的基本開銷是房租 8,000 元、水電網路 1,500 元、孝親費 5,000 元、伙食費 9,000 元、交通費 2,000 元、勞健保+其他保險 5,000 元、手機費 500 元等等,零零總總加一加大約就是 3 萬元,這 3 萬元可以稱之為你的常態性支出。

這意味著,每個月 5 萬元,實際你可以動用的錢就是 2 萬元,而這都還沒計入你可能會有的其他開銷,諸如購物、聚餐、旅遊等等,不過在此我姑且假設你的每月可支配所得就是 2 萬元。

這筆錢要如何運用呢?常見的有以下 3 個選項,也各有各的挑戰:

- 存起來(定存或活期存款),目前利率這麼差,這是個好選項嗎?

- 投資金融商品,投資有風險,有賺就有賠,不過有些風險相對較低,且收益穩健的金融商品,那這就是最好的解法嗎?

- 投資在個人成長,如何保證這種投資會值得呢?會不會犧牲了短期收益,卻也沒有帶來長期收益呢?

針對這幾個選項,我有以下幾個思路提供大家參考。

1、思考風險,留下基本保命金

做任何決定前絕對不能忽略風險評估,在企業經營時,不論要做什麼樣的投資,背後思考的永遠是「如果這個投資項目出差錯,公司能否繼續運作下去?」、「公司手邊是否有足夠的現金去應付大多數突然發生的意外狀況?」、「如果公司仍在虧損狀況,現在手邊的現金能否撐過6個月?」

如果手邊的現金不足以應付上述狀況,基本上都是一種賭博,冒的風險極大,很可能最終血本無歸。那些願意冒大風險的人,當然很厲害,不過我並不推崇這樣的人,因為比起創業家來說,他們更像賭徒。

任何時刻,你手邊一定要有一筆可以隨時動用的錢,這筆錢可能是活期存款,或者透過各種方法能很快取得的現金,例如可解約的定期存款、不會被套牢隨時可出售的金融商品、銀行的低利貸款、可出售的動產或不動產等,這些都有可能成為緊急時刻的保命金。

2、關注可支配所得的年化成長表現

在企業經營中,我們會特別關注自由現金流以及利潤率,穩健的自由現金流意味著企業資金運轉得宜,而利潤率某種程度反應的則是企業經營的效率是否提升,有時企業會階段性的忽略利潤表現而先追求營收的高速成長。生意愈做愈大,營收增加了,但現金卻減少了,或者淨利增加了,但淨利率卻逐年下降,短期不會是問題,但若持續好一陣子,這就是個值得關注的議題了。

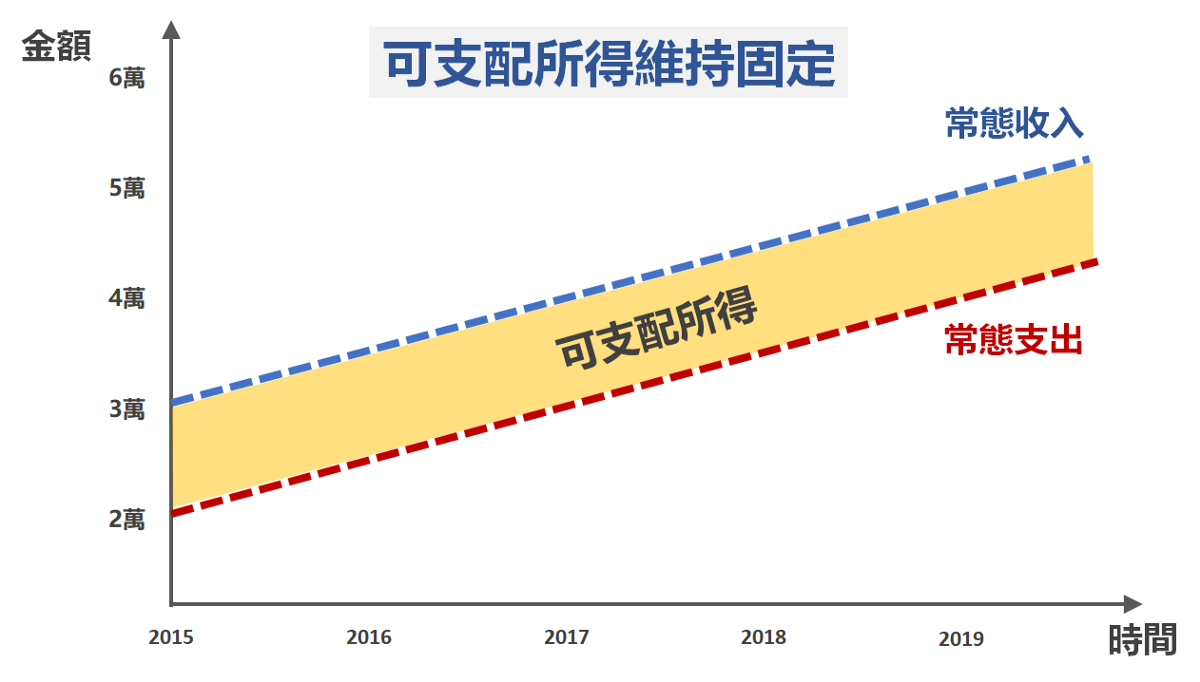

同樣的觀念,放在個人身上又如何呢?我們先來看看下圖,下面這張圖表示出一個人從 2015-2019 年逐年(year on year, YoY)的常態收入與支出間的趨勢,而兩者中間的差額就是可支配所得的趨勢,從下面這張圖我們可以發現這個人的可支配所得一直維持在 1 萬元左右,並沒有隨著常態收入的提升而增加。

這是我看到一些朋友的現況,有些人隨著自己收入的增加,也同等的增加了生活開銷,換租更好的房子,吃的更好了,也買了車開始繳車貸,娛樂也多了起來,收入從 3 萬提升到 5 萬,但支出也從 2 萬提升到 4 萬,因此長期來說,他的可支配所得並沒有對等的提升。

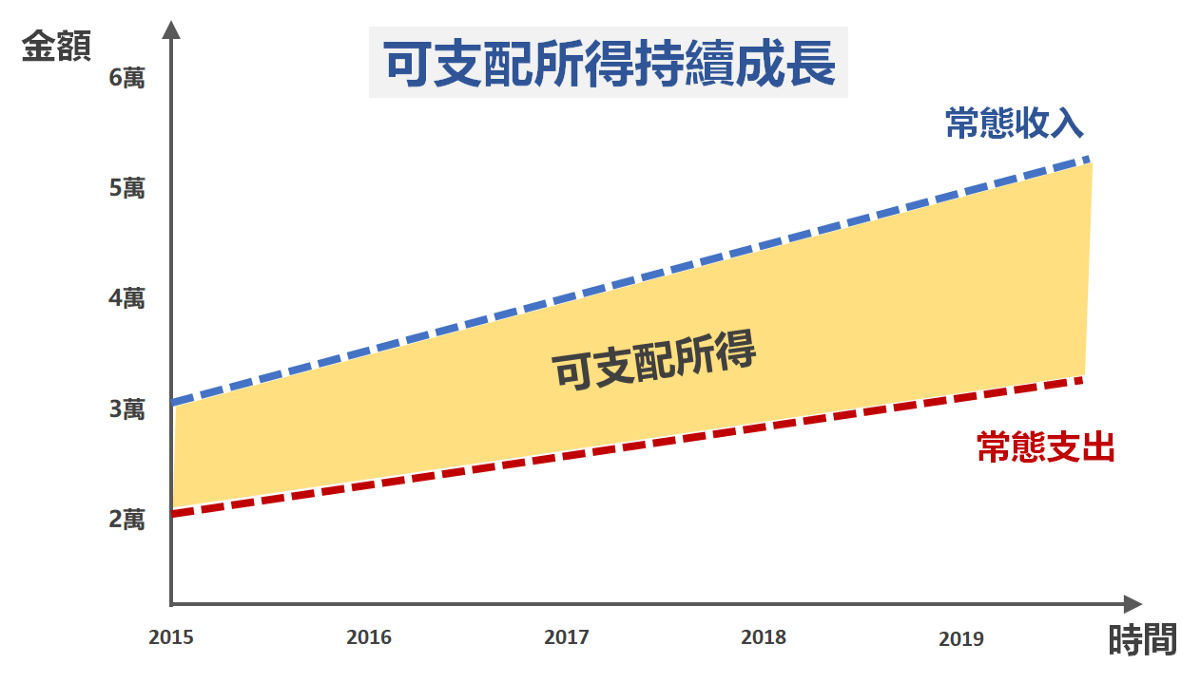

如果要讓自己的財務狀況愈來愈穩健,按理來說你最少應該是下面這張圖,常態收入成長的速度快過常態支出的成長速度,因此可支配所得是愈來愈多,當可支配所得增加,能做的事情自然也會增加,這部分我在下一個段落時說明。

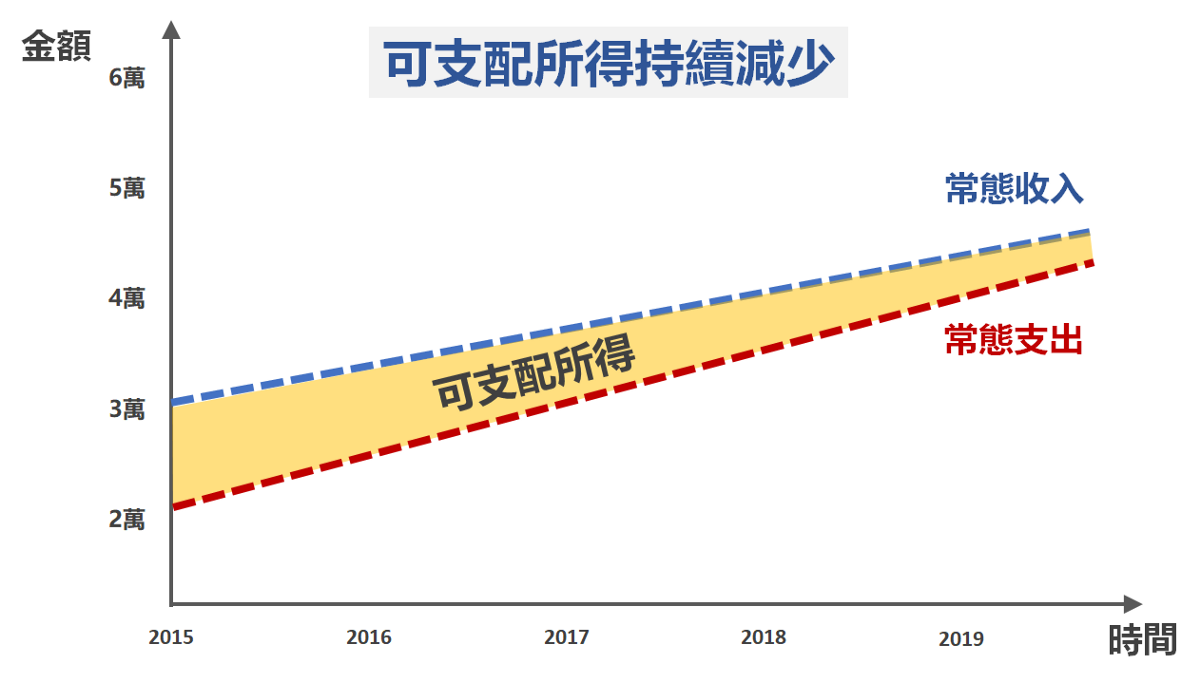

第三種狀態是最差最差的狀態,常態收入成長的速度比常態支出成長的速度慢,因此可支配所得處於持續減少的狀態。最典型的場景就是隨著年齡的增加,可能會開始步入婚姻,開始有房貸、小孩教養的支出,支出大幅增加,但薪水的成長速度卻始終跟不上,長期下來成了一種惡性循環。

在此,想跟大家介紹一個我常用的觀念,那就是可支配所得佔常態收入的比例,我習慣上稱之為可支配所得率,概念其實與淨利率雷同。

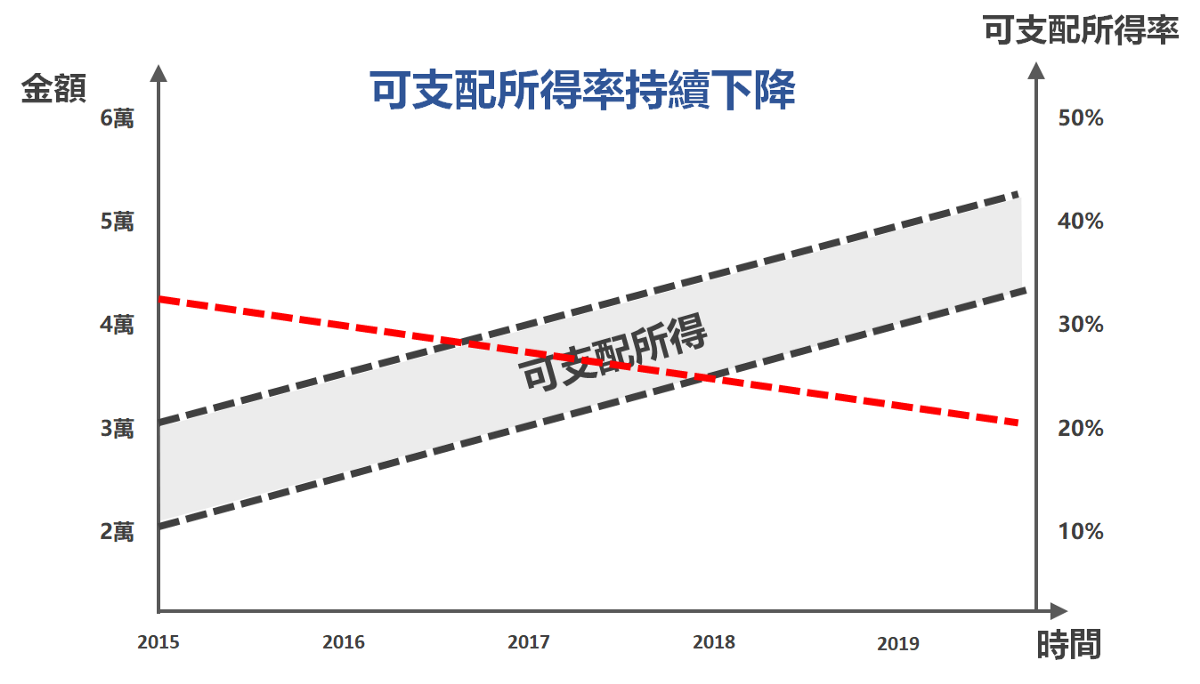

如果我們將每年的可支配所得率繪製出來,可以更清楚我們的所得運用是否愈來愈有效率,以下圖為例,當收入增加,但可支配所得不變地狀況下,可支配所得率從 33% 下降到 20%,這意味著,我們對收入的運用愈來愈無法控制。

過去賺 1 塊錢,有 0.33 元是屬於你可隨意支配的,但現在賺 1 塊錢,只剩下 0.2 元是可隨意支配的,這意味著現在每賺 1 塊錢,有 0.8 元已經要先付出去了。過去 2 萬塊就能過生活了,現在你則需要 4 萬塊。

若你存了一年,存下了 12 萬元,在失業狀態下,過去你可以撐 6 個月,現在只能撐 3 個月,你沒有變窮,但經濟壓力其實不斷在提升。

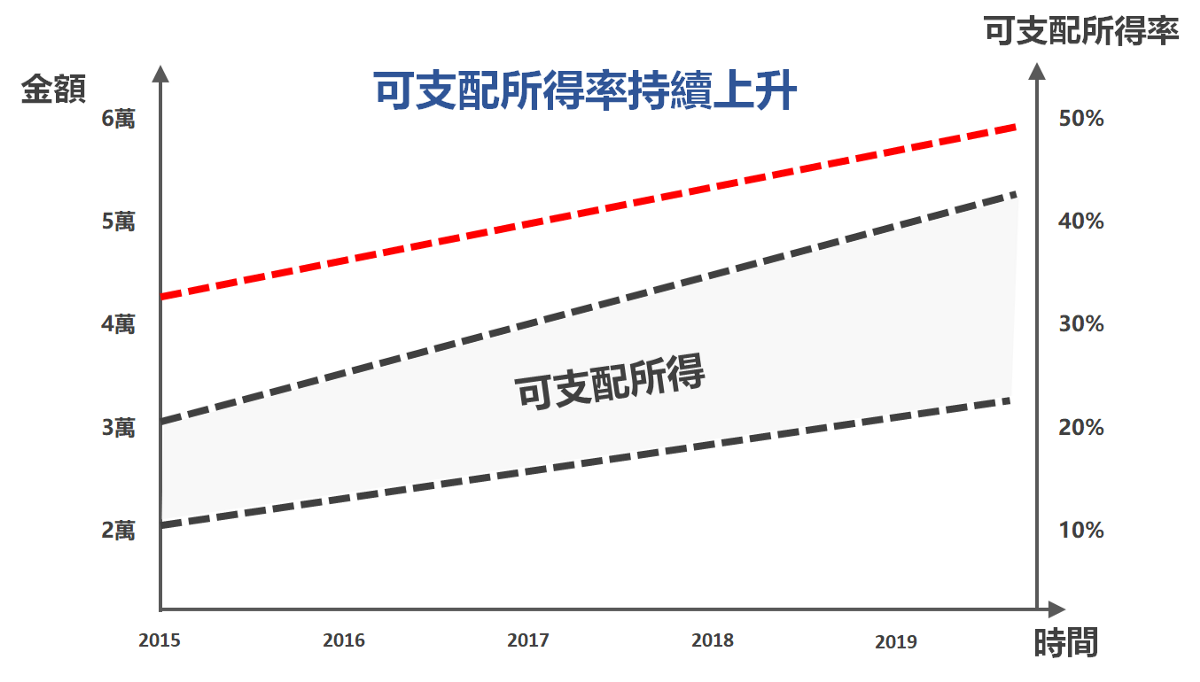

理想的狀態可能是下面這張圖,可支配所得率隨著收入的增加也持續上升,2015 年時,可支配所得是 1 萬元,所以可支配所得率為 33%,到了 2019 年,可支配所得提升到 2.5 萬,可支配所得率則為 50%,你的經濟壓力一般來說應該是降低的。

而我自己,其實便是屬於這種類型,我的收入從我出社會到現在已經成長了數倍,但我的支出大約只是剛出社會時的 2 倍左右,所以我的可支配所得率逐年成長,經濟壓力其實不太大。

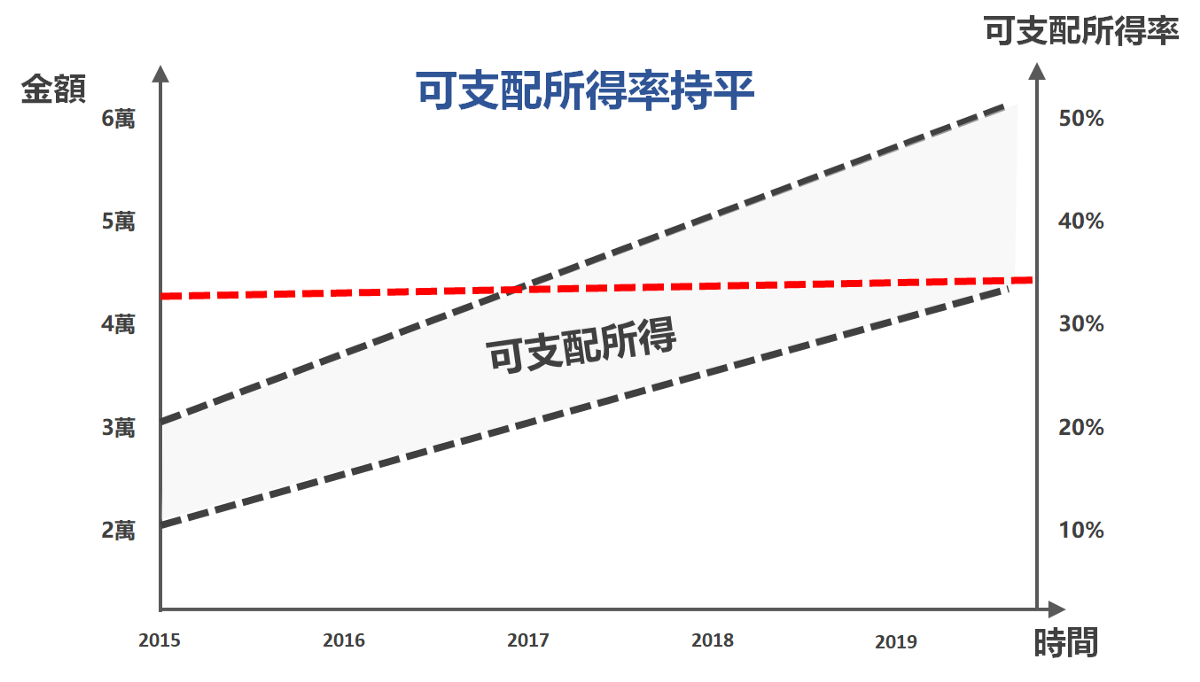

除了上述兩種外,我有一種朋友非常講究紀律性,他們強調努力工作的目的就是要過上更好的生活,在收入成長過程也沒忘記讓自己過更好的生活,但與第一種人不同,他們特別講求紀律性,給自己設定了一個可支配所得率的下限,收入 3 萬時,有33%的可支配所得率,收入 6 萬時,還是維持 33% 的可支配所得率。

而這也是一種做法,沒有什麼不好的,因為他們也很清楚自己在做些什麼。

上面幾種狀況,你是哪一種呢?建議你可以出自己的常態收入、常態支出、可支配所得與可支配所得率,並且試著畫出自己的趨勢圖,我相信你會對自己的現況有更進一步的認識。

3、可支配所得的運用方法

有了保命金,也清楚自己的可支配所得狀況,接下來就要進入如何運用可支配所得的討論了。

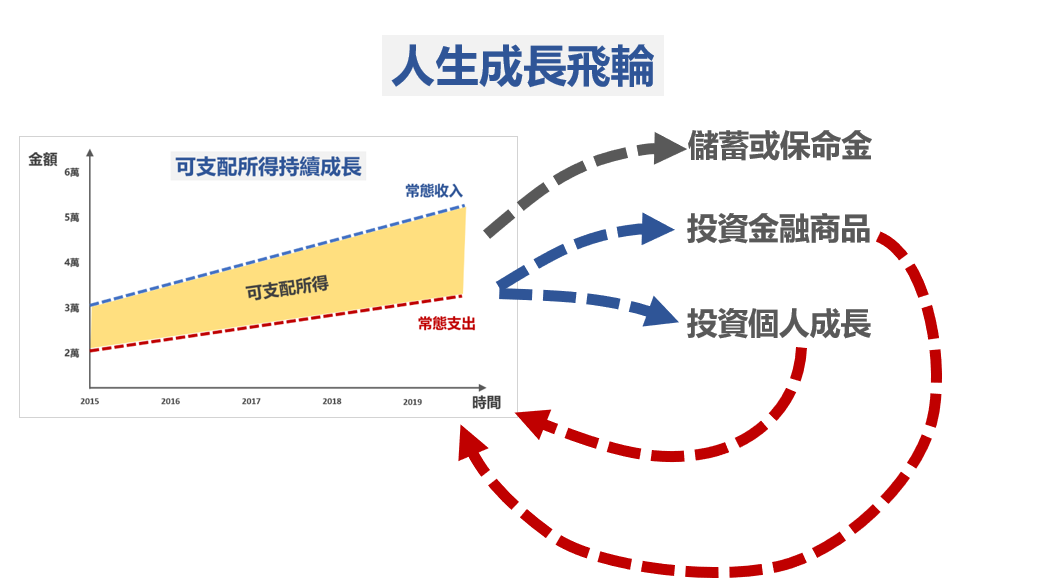

個人可支配所得的運用,可能方向我粗分為3大類:

- 儲蓄或保命金,把錢存在銀行戶頭中,或者持續增加保命金,讓自己對風險的應付能力愈來愈強。

- 投資金融商品,投資股票、基金、債券或其他金融商品,藉此獲得各種被動收入。

- 投資個人成長,花錢買書、上課、體驗生活,或者添購有助於職業發展的各種工具,例如衣服、工具等,又或者是參加以開拓人脈為主的付費社團,或者參加各種交際活動而建立人脈。

戴勝益與張忠謀所提的案例都屬於投資個人成長類型,而且他們顯然認為在可支配所得不高的狀況下,投資在個人成長的成效比投資在金融商品上更好。

學習,是人生最重要的投資,投資自己抗通膨,也抗大環境的變化,歡迎加入商業思維學院,跟我們一起學習,一起變強。

商業思維學院:開啟你成長思維的行動派商學院

馬上開始免費試用

舉例來說,如果你每個月的可支配所得有 5,000 元,你全部投資金融商品,穩定的話,每年可投入 60,000 元,若年利率為 5%,兩年後你會有 126,454 元,多出來的 6,454 元是你的投資所得。

若你選擇將這筆錢全部投資在個人成長上,提升了個人學識與能力,一年後你有可能會因此換了一個更好的工作,月薪提升了 5,000 元,每月的可支配所得可能從 5,000 元瞬間變成 10,000 元,投入的本金翻倍,獲取同樣投資回報的時間自然也會大幅縮短。

然而,投資個人成長到看見收益的這條路並不是那麼簡單,影響因子比投資金融商品更多,堅定的投資自我有時更像是一種信仰。

其實多數懂得資產配置的人,在運用可支配所得時,大多會同時覆蓋上面 3 項,差異只在配置的比例。

但不論如何,所有的投資都是希望帶動更高的長期收入與可支配所得,然後持續將更多的可支配所得再次投資進去,周而復始,我姑且將這個概念稱為人生的成長飛輪。

我們可以看到那些不懂得投資,也不懂得精進自我的人,他們會將 100% 的可支配所得都儲蓄起來,而這些錢基本上很難帶動更高的收入,自然不會成長,也不可能形成飛輪。

上面這張圖意味著,成長飛輪要形成,我們最少需要將可支配所得投資在金融商品或個人成長上,而投入的比例,則取決於你對未來的想像與風險承受程度。

上圖是一個相對保守的比例,但也是一種很常見的配置,如果可支配所得是 2 萬元,其中 8,000 元會被存起來,4,000 元會拿去定期定額投資基金,剩餘 8,000 元則拿去買書、上課等。這樣的人,一般會被大家解讀為認真向上,願意投資自己的人。

如果一個人對風險的承受度高,它的配置有可能是上圖,每個月只存 4,000 元,而投入 8,000 元在金融商品上,8,000 元在個人成長上,這樣的人一般會被認定是一個積極投資理財且重視自我成長的人。

看到這邊,建議大家盤點一下自己的可支配所得配置,盤點完後一定要記得幾件事:

- 一定要先有保命金。

- 只有儲蓄是無法帶動收入更快速的成長的,你需要投資。

- 投資有賺有賠,並非毫無風險,務必評估自己的風險承受程度再做投入。

- 持續調整配置,收入不高時,或許投資個人成長更重要些;而收入漸高,或許投資金融商品的比重可以更高一些。

4、設定投資的停損與停利點

投資金融商品時會有所謂的停損或停利點,那投資個人成長是否也有類似的概念呢?我的答案是肯定的。

我曾看過一些人,每個月花了很多錢買書,報名很多的課程,也參加了一大堆活動,但 2、3 年時間過去,我發現他的生活並沒有什麼改變,工作沒有愈換愈好,沒有獲得 promote,薪資沒有上升,投資在個人成長上的錢似乎沒有獲得明顯的回報,此時他將面對兩種選擇:繼續堅持與認賠殺出。

繼續堅持,在沒有明顯成效的狀況下,要基於什麼理由再走下去?

認賠殺出,那先前投入的錢是否都白費了,要認列為沉沒成本嗎?

這兩個選項都有人選擇,但我們應該如何避免落入這種窘境呢?

這兩個選項都有人選擇,但我們應該如何避免落入這種窘境呢?我的答案其實全在我先前的文章中:商業思維:人生持續成長的三個引擎

你不能只有增強學識而不輸出,也不能只輸出而不尋求擴散影響力,若你抱持著這種觀念來投資個人成長,我相信血本無歸的機率是很低的。

我要怎麼知道我選錯了投資方法,及時停損呢?

針對這個問題,我建議大家回過頭去看看前面提到的逐年可支配所得以及可支配所得率的段落,如果你將錢投入在某個個人成長項目上,經過數年你仍看不到正向的成長,或許便意味著你選錯了方法,應該適時停損。

有時,我們可能會同時投資多個個人成長項目,有些項目在早期成效非常卓越,隨著個人逐步成長,這些項目的邊際效益也開始遞減,將這筆錢繼續投入在這個項目上的效益已經不大,此時也可以考慮停利,將資源投入在其他成效更好的項目上。

停損或停利的決策,本質上都基於個人對現況的掌握與判斷,而判斷所需要的經驗則源自於日常的練習,請務必撥些時間,讓自己有充分的時間仔細的思考此事。

經營人生得像經營公司一樣思考,當你能將複雜的商業知識化為日常生活的觀念,並運用在人生中,你的人生可能因此不同。

學習,是人生最重要的投資,投資自己抗通膨,也抗大環境的變化,歡迎加入商業思維學院,跟我們一起學習,一起變強。

商業思維學院:開啟你成長思維的行動派商學院

馬上開始免費試用