財務三表是什麼?就是損益表、資產負債表,還有現金流量表。本篇會從管理的角度出發介紹。

這三張表可能你已經聽過,也知道他是企業的體檢報告或是儀表板,但你可能會想,這跟我有什麼關係?這不是公司的投資人、大老闆,還是會計要煩惱的事情嗎?

事實上,「對財務結果的解讀以及重視程度」,是我觀察到管理階層和一般員工最大的差別。一般員工對「會計」的印象,可能想像是覺得,會計就是做報表、請款撥款、確保數字正確對得起來,然後符合預算,一切照流程來,而會計報表是流程的一部分,但是針對「財報數字」能提供的經營策略優化,似乎無法串起來,讓財報做為策略形成的輔助工具,變成做策略的人在想策略,做財務的變成後勤組織,只負責處理執行的預算以及結帳事宜。

實際上,財報數字是企業經營的「結果」,是複雜的企業活動,在系統協作之後產出的績效,我們可以從幾個意義來思考財務報表,以及財務數字對不同角色的價值:

-

你是公司的管理階層:經營之神稻盛和夫說:「閱讀財務報表時,必須能夠立即察覺獲利停滯不前的呻吟聲,或是資產縮水的哭泣聲。」,財務報表上的指標與數字,其實就是經營成果的展現,就是整間公司的經營 KPI,這個時候,財務報表像是你為了維護健康,努力運動節食一年之後的體檢報告,要確定自己的努力有沒有成果、方向是不是正確,就需要靠財報數字以及背後的意義做為反饋,進而調整自己的策略方向。

-

你是投資人:巴菲特說,在決定是否買一間公司的股票時,都要把自己看成公司的擁有者,你的投資,其實就是依照某個比例擁有了這家企業,讓這些經營者為你賺錢,所以財務報告,能協助你監控這些經理人有沒有認真為你做事,還有公司這個「賺錢機器」,是否運作正常,可以為你帶來長期利益。

-

你是公司員工:你是否常常被公司壓了一個KPI,例如營收到達到多少,成本要降到多少,但卻不知道這個KPI數字是怎麼算出來的,到底合不合理,自己到底做不做得到?

事實上KPI常常是從兩個方向來。

一個是由上而下:公司有財務目標,把目標拆解後,就成為各產品線、各負責人要扛的目標,再由這目標去訂策略,然後是各部門的行動方針。

另外一個方向是是由下而上:觀察各通路、各產品別的獲利狀況、成長狀況,才能提早推估出,「能」達到什麼財務目標,是不是有風險,和目標差距出在什麼地方、如何改善,才能制定出更具體的做法。

這時的「財務數字」,並不只是財報呈現出來的結果,因為等到報表編出來被你看到,已經是落後許久的事了,它應該要像是「儀表板」的功能,讓你知道現在的策略執行狀況,是不是如你的預期,市場上是不是有什麼亂流改變了你的假設。

所以我們談的財報,其實不只是看財務報表上的數字,那已經是落後指標,更重要的是要理解財報中的指標以及其背後意涵,還有不同數字之間的因果關係是什麼,然後將這些指標融入在你的日常營運工作當中,辨識出哪些活動是有價值,對公司重視的財報指標有幫助的,那些活動其實是浪費,對產出沒有助益,你做再多,都只是「苦勞」。

能做到這一點的人,就能逐漸學會「從老闆的角度看事情、思考事情」了,這也是我們整個「數據力」段落想要讓大家帶走的價值。

我會從這堂課開始,先介紹:

1.財務三張表代表的意義是什麼

2.怎麼從財報中得到有價值的資訊

3.財報數字就是一切嗎?關於財報的反思

財務三張表代表的意義是什麼

財務三張表包含資產負債表、損益表,還有現金流量表。

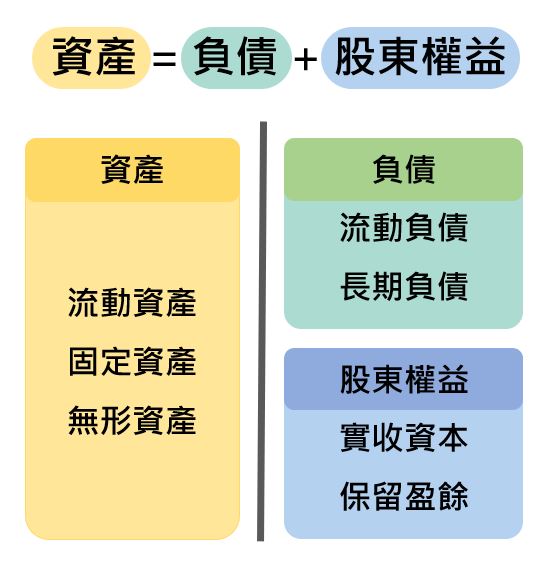

一、資產負債表

資產負債表是「存量」的概念,是公司從一開始累積的資產、負債、投資等等資訊,他的意義是公司的「體質」,類似體檢報告裡的「肌肉量」,公司要透過營運活動創造價值,背後其實是靠資產這個「肌肉量」,還有等一下會提到的「現金流」這個「血液」在支持。

資產負債表的組成可以參考下圖:

資產負債表分成資產、負債,和股東權益三大塊,他是一個等式:

資產等於負債加股東權益。

一間公司所有的資產,應該要嘛就是投資人投資,這些會放在股東權益這塊,要嘛就是賺來的盈餘,這些最終是要分紅給股東,或是再投資創造更多價值,所以也是放在股東權益,要嘛就是借錢買來的,會放在負債這塊,我們後面會進一步介紹。

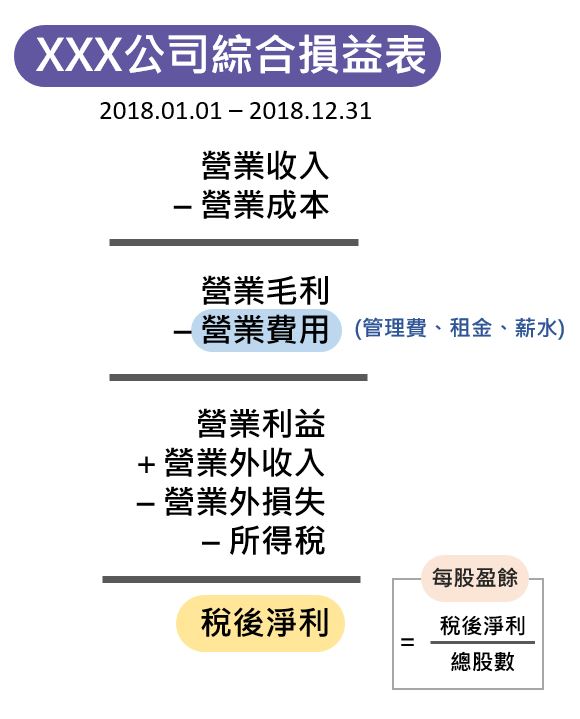

二、損益表

第二張表是損益表,它是流量的概念,意義是公司實際進行營運活動的結果,可以想成是你利用「身體」這個資產,去工作賺到的錢,這代表公司的成長動能以及賺錢能力,也是許多投資人最常看的資訊,畢竟你累積了滿身肌肉,也就是資產,最後都是為了要產出價值,損益表上的利潤,就是最好衡量公司創造了多少價值的 KPI 。

損益表包含三個重點:營收和成本,以及根據他們算出來的利潤。

主要的結構可以參考下面這張圖,而利潤最後會用盈餘的模式歸入股東權益,就好像一直流入的水,最後儲存在資產負債表這存量的水庫一樣。我們後面會進一步介紹。

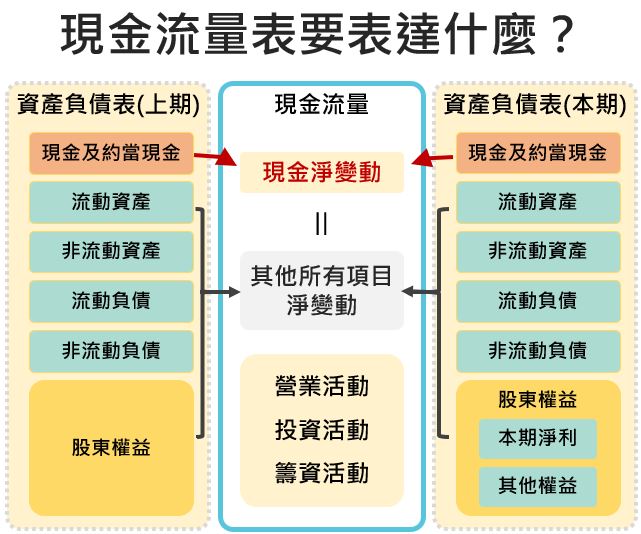

三、現金流量表

第三張表是現金流量表。它也是流量的概念,和損益表不同的是,這裡專指「現金」的流量,這要提到損益表使用的「應計基礎」了。

什麼是應計基礎呢?

損益表注重的是「創造價值的結果」,他希望在創造價值的當下就記錄,但是在營運活動中,「價值的產出與移轉」,和「實際結帳付款」的週期可能不一樣。例如企業採購時,買方公司可能跟供應商約好,供應商一月先出貨,但談定三月公司再結帳付款,這樣的話,供應商到底什麼時候要認列「收益」呢?

損益表的概念認為,供應商是在一月時就創造了價值,將商品賣了出去,所以應該把營收認列在一月,紀錄這個創造價值的時間,

另外一個例子是關於費用,例如你買了一台新筆電,估計可以用個五年,在一開始投入了三萬元,這時,你的費用是三萬元嗎?損益表認為不是的,從邏輯上分看,更適合的切法是看成每年實際發生了六千元的費用,連續花五年,所以在損益表上,是每年認列六千元的折舊費用,把這五年三萬元的成本分期攤掉。

所以你看,損益表是不是很重視實際運作的邏輯以及因果關係呢?

但這樣就有一個問題了, 雖然五年才攤完費用,但我第一年實際還是付了三萬元呀!如果沒記錄這些現金已經被花掉了,怎麼知道我手上現金還剩多少呢?

現金是企業運作的基礎,也是營業利潤最後的實現,如果賺的錢最後無法轉為現金收回,其實毫無意義,同時,付貨款需要現金、付薪水需要現金、還利息也要現金,如果現金不夠,帳上有再多利潤,公司都可能因為週轉不靈而倒閉,這就是為什麼我們會說,現金是企業營運的「血液」,我們需要另外紀錄現金的流向,這就是現金流量表的功能了。

現金流量表又分成三塊:營運現金流量,紀錄從營運、業務銷售上賺了多少錢、花了多少錢;用於投資的現金流量,紀錄投資資產,例如購買廠房花多少錢,還有用於籌資的現金流量,例如借錢會需要付利息,利息的支出就會是持續的現金流流出。

在後面《現金流量表:解析企業的核心命脈》的章節,我們會有進一步的介紹。

如果用家用收支的角度來複習這三張表,可以這麼理解:資產負債表就是家裡的車子、房子、傢俱、累積的現金、欠的負債等等資訊,損益表就是每個月的支出與薪水收入,或是投資股市、業外工作等等的收入,現金流量表就是你發薪日實際收到的現金,或是買東西付出的現金。

而損益表和現金流量表的差別是,如果你今天付了兩千元,買了五十杯咖啡寄杯,你會怎麼記帳呢?如果你記「今天」花了兩千元,之後領咖啡時不紀錄,那你就是現金流量表派,如果你是每次領咖啡時都紀錄一次平均成本,那你就是損益表派!

最後,想跟大家討論,財報數據真的這麼萬能,就是一切嗎?

其實財報數據只是「資訊」,而且還是「落後指標」,當你使用這項工具時,必須理解它的侷限。

例如看得到庫存數字,但現場生產的狀況與效率,其實很難從財報中看得出來,或是看得到營收結果,但也可能很難看到客戶流量、轉化率、顧客滿意度等指標,只看到數據結果,可能也無法反映背後的原因。

所以財報的數據資訊,只是我們做決策的參考之一,需要去抽絲剝繭背後的原因,並比對不同的資訊,甚至實地查訪,才能將這些資訊,轉為對決策有用的「知識」,再進一步觸發優化的「行動」。

行動過後,也需要透過財報數字的改變,來衡量這次行動的成效,達成 PDCA , Plan 計畫、 Do 執行、 Check 查核、 Act 行動的優化循環,這才是公司花這麼多力氣紀錄財報,又花這麼多力氣理解財報,最重要的價值。

推薦延伸課程:

讀懂財報的基礎入門:若是閱讀完相關百科還不是很理解,歡迎看更多 KT 老師的財報影片課程,會有更多財報的拆解與說明!